|

MAIN PAGE

> Back to contents

Finance and Management

Reference:

Matveeva E.V., Latkin A.P.

Approbation of comprehensive methodology for assessing the involvement of business structures in the corporate social responsibility

// Finance and Management.

2021. № 1.

P. 34-48.

DOI: 10.25136/2409-7802.2021.1.35411 URL: https://en.nbpublish.com/library_read_article.php?id=35411

Approbation of comprehensive methodology for assessing the involvement of business structures in the corporate social responsibility

Matveeva Elena Vladimirovna

Senior Educator, the department of World Economics, Far Eastern Federal University

690902, Russia, Primorskii krai, g. Vladivostok, ostrov Russkii, p. Ayaks, korp.22 G, aud. 317

|

matveeva.ev@dvfu.ru

|

|

|

Other publications by this author

|

|

|

Latkin Aleksandr Pavlovich

Doctor of Economics

Professor, the department of Economics and Management, Vladivostok State University of Economics and Service

690014, Russia, Primorskii krai, g. Vladivostok, ul. Gogolya, 41, aud. 1607

|

|

aleksandr.latkinp@vvsu.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-7802.2021.1.35411

Received:

29-03-2021

Published:

05-04-2021

Abstract:

The subject of this research is the assessment of management relations developed as a result of involvement of fishing industry enterprises in the corporate social responsibility. The object of this research is the processes of formation of corporate social responsibility in the fishing industry business as a sector promoting national interests. This article tests the original complex methodology for assessing the involvement of business structures in the corporate social responsibility based on calculation of the integrated index. Special attention is given to calculation of the index, which consists of the system of quantitative and qualitative elements of the corporate social responsibility of the business structure, as well as to the choice and justification of measures for implementation of these elements into the individual profile of the corporate social responsibility of the business structure for subsequent comparative analysis. Leaning on the approaches existing in the world scientific literature towards the concept of corporate social responsibility, the author identifies the need for definition and assessment of such indicator as the involvement of business structures in the corporate social responsibility. The author proposes to calculate this indicator according to the algorithm of methodology that takes into consideration the elements of corporate social responsibility determined on the basis of actions on the development of internal and external environment of the company. Approbation of methodology on the example of fishing industry business structures can serve as the foundation for comparative analysis of business structures of various sectors in the regions, taking into account their impact upon the regional development for determination of feasibility of state support and development of the unified structure of corporate social reporting.

Keywords:

corporate social responsibility, corporate citizenship, entrepreneurship, human capital, rating score, assessment methodology, involvement, fishing industry, corporate social reporting, social investments

This article written in Russian. You can find original text of the article here

.

Тема корпоративной социальной ответственности является предметом исследований многих авторов, при этом рост числа публикаций, посвященных институту КСО, прогрессирует в последние два десятилетия.

Фундаментальные основы теории КСО заложили такие авторы как Г. Боуен, К. Девис, Р. Бломстром, Дж. Макгуир, С. Сети, А. Кэролл. В течение времени менялись подходы к определению КСО как управляющего элемента в отношениях предпринимательства и общества. Накопленный теоретический опыт позволил систематизировать существующие взгляды на определение КСО.

Первая группа авторов, включающая К.Девиса, М. Палацции и Дж. Статчера отдает приоритет управленческому контексту и действиям предпринимателей, создающих компании[1-2]. Во вторую группу следует отнести авторов, определяющих роль законодательства и юридических норм как движущую силу КСО, например, С.П. Роббинса и М. Коултера, А. Керолла, Т. Хайнса[3-4]. Третья группа включает таких авторов, как Т. Китчин, И. Беляева, Дж. МакГуир, Д. Вотав и С. Сети, которые разделяют основную, то есть предпринимательскую, деятельность компании и действия в рамках КСО[5-8]. Четвертая группа представлена авторами, рассматривающими КСО как форму коммуникации и взаимодействия между обществом и бизнесом, и среди них Р. Дафт, Д. Вуд, Е. Будкина[9-11]. Систематизация представлена в таблице 1.

Таблица 1 – Систематизация понятий корпоративной социальной ответственности

|

Группа 1

|

Определение КСО в зависимости от управленческого контекста и роли предпринимателя

|

|

К. Дэвис

|

КСО - это действия бизнесменов, которые осуществляются по причинам, частично выходящим за пределы прямого экономического или технического интереса организации, причем «некоторые социально ответственные решения в бизнесе могут быть объяснены как предоставляющие хороший шанс для получения предприятием долгосрочного экономического эффекта»

|

|

Г. Боуэн

|

КСО - это реализация такой политики, принятие таких решений, либо следование такой линии поведения, которые были бы желательны с позиции целей и ценностей общества

|

|

М. Палацции и Дж. Статчер

|

КСО - философия отношений между предпринимательскими кругами и обществом, причем для их реализации и устойчивости в течение длительного периода времени эти отношения требуют руководства

|

|

Группа 2

|

Определение КСО в зависимости от роли законодательства и юридических норм

|

|

С. Роббинс и М. Коултер

|

КСО как обязательство компании преследовать долгосрочные общественно-полезные цели в соответствии с законодательством и экономическими условиями

|

|

А. Кэролл

|

КСО - это соответствие экономическим, правовым, этическим и дискреционным ожиданиям, предъявляемым обществом организации в данный период

|

|

Т. Хайнс

|

КСО - это обязательство принимать меры, которые защищают и улучшают состояние общества в целом, а также соответствуют ведомственным интересам

|

|

Группа 3

|

Определение КСО в зависимости от разделения предпринимательской деятельности и действий специфического характера

|

|

Т. Китчин

|

КСО - это специфические обязательства компании, определяемые вне основной операционной среды бизнеса

|

|

И. Беляева

|

КСО - это обязательство бизнеса осуществлять добровольный вклад в развитие общества, включая социальную, экономическую и экологическую сферы, принятое компанией сверх того, что требует закон и экономическая ситуация

|

|

Группа 4

|

Определение КСО как формы коммуникаций между обществом и предпринимательскими структурами

|

|

Р. Дафт

|

КСО - обязанность руководства организации принимать решения и осуществлять действия, которые увеличивают уровень благосостояния и отвечают интересам как общества, так и самой компании

|

|

Д. Вуд

|

КСО - один из важнейших элементов взаимодействия между бизнесом и обществом

|

|

Е. Будкина

|

КСО - это «взаимосвязанные, целенаправленные действия в рамках одной или нескольких программ в процессе функционирования компании, предусматривающие ответственность за прошлую, текущую и перспективную деятельность, охватывающие отношения с поставщиками, потребителями, работниками, властью, производимые с учётом потребностей и ценностей общества в целом

|

В отличие от Запада, где концепция КСО бизнеса сформировалась под влиянием гражданского общества и предпринимателей, стоявших во главе организаций, в России она возникла по инициативе десятка - другого наиболее успешных компаний [12]. Тем не менее, автор отмечает, что и в России, и в других странах, движущей силой КСО изначально было предпринимательство. Именно предпринимательские структуры ставили улучшение качества жизни как в масштабе организации - для своих работников, так и в масштабе общества, на первое место среди целей, формирующих их миссию.

Нами выявлены некоторые упущения в существующих понятиях КСО. При рассмотрении КСО в современных реалиях становится очевидным, что предпринимательство не должно пассивно соответствовать требованиям законодательства и экономическим условиям. Напротив, КСО должно иметь проактивный характер деятельности с ориентацией на долгосрочную перспективу.

Сделанное авторами обобщение позволило структурировать собственно определение концепции КСО в сфере предпринимательства. На наш взгляд, КСО – это политика вовлеченности предпринимательской структуры, позволяющая ей действовать как корпоративный гражданин государства и вносить вклад в его эффективное развитие своей экономической деятельностью. В нашем определении содержится конкретное утверждение: КСО - это политика, которая является основой для всей деятельности организации. Авторы предлагают не рассматривать КСО как итог высшего уровня развития предпринимательской структуры, а напротив, как фундамент для построения долгосрочной стратегии. Именно тогда, вклад, вносимый в развитие сотрудника компании в текущий момент времени, также как вклад в развитие общества, вернется в виде преимуществ в долгосрочной перспективе: предпринимательство получит увеличение квалификации сотрудников и повышение эффективности их работы, а общество - повышение уровня человеческого капитала. Более того, в нашем определении заложена конкретная цель для организации – стать корпоративным гражданином региона, страны. Такое принятие единения с развитием общества в роли корпоративного гражданина позволит компании строить свою предпринимательскую деятельность ответственно и осознанно. На наш взгляд развитие предпринимательской структуры должно быть взаимосвязано с уровнем вовлеченности в деятельность в сфере КСО. Авторы считают, что вовлеченность предпринимательства в КСО - это процесс, которому должен отдаваться приоритет государственной поддержки для повышения качества жизни населения, что будет соответствовать миссии новой государственной политики, обозначенной в Национальной программе социально-экономического развития Дальнего Востока на период до 2014 года и на перспективу до 2035 года. Основополагающими задачами Национальной программы является создание на Дальнем Востоке глобально конкурентоспособных условий инвестирования и ведения бизнеса. Поэтому обеспечение поддержки предпринимательских структур, вовлеченных в КСО, может стать фактором, повышающим конкурентоспособность региона.

Несмотря на возрастающий интерес научного сообщества к исследованию проблематики КСО в настоящее время в российской системе управления предпринимательством ощущается недостаток в разработке методического обеспечения оценки их вовлеченности предпринимательских структур в КСО для целей совершенствования государственной поддержки предпринимательских структур.

В российской практике управления существуют значительные упущения реализации политики КСО:

- отсутствие единого стандарта КСО, что очевидно подтверждает факт различий в вовлеченности в КСО каждой предпринимательской структуры. Нет единого определения, какие действия указывать в отчетности, а потому каждая компания вносит те действия, которые считает нужным в том порядке, какой считает нужным. Нет системы и единого макета, по которым компании могли бы составлять отчет.

- копирование западных принципов КСО без адаптации к российским реалиям. Например, чаще всего встречается выборка некоторых позиций, например, из GlobalReportingInitiative, для соотнесения своих действия с заявленными в этой западной методике. Получается разрыв: методика используется не полностью, а берутся лишь те статьи, действия, в рамках которых организация, по ее мнению, совершила. В западных компаниях же методика GRI используется, как единый стандарт методики отчетности по КСО. То есть берется как эталон для создания отчета.

- отсутствие российских организаций в международных корпоративных рейтингах. Такие признанные рейтинги как CountryRepTrackbyReputationInstitute, GlobalCSRReptrack, 100 BestCorporateCitizensbyCR’smagazine, CRIndexInsideReportbyBITCOrganization не включают российские компании в топ рейтингов корпоративной социальной ответственности;

- отсутствие обоснования своих действий, четких целей КСО и поставленных задач на краткосрочную перспективу и долгосрочную. Исследованные нами организации не имеют такого пункта как действия в долгосрочной перспективе, что еще раз подтверждает отсутствие единого стандарта отчетности КСО.

- действия носят зачастую хаотичный характер, не обосновывается выбор сфер для социальных инвестиций. Каждая организация выбирает сферу для проведения политики КСО, основываясь на собственных предпочтениях. В итоге политика каждого рыбопромышленного предприятия разнородна и не подчиняется каким-либо обоснованным стандартам. Очевидно отсутствие единства среди предпринимательских структур отрасли в отношении политики КСО, каждая компания сама выбирает, какие меры принимать, в какую сферу социума инвестировать.

- нет позиционирования предприятия как корпоративного гражданина, ведущего деятельность для улучшения условий деятельности. Нами не было выявлено упоминание о таком важном современном понятии как корпоративное гражданство. В то время как западные компании характеризуют себя как корпоративные граждане, российские компании пока осваивают начальный уровень социальной ответственности, основанный на единичных акциях и мероприятиях в области КСО.

- нет института КСО на государственном уровне, на который могла бы опираться каждая из рыбопромышленных предпринимательских структур. В то время как в ЕС развитие КСО с 2000 года выделено в отдельное направление работы Европейского союза, а в США премии в области КСО являются деятельностью местных торговых палат на уровне регионов и института ReputationInstitute на государственном уровне.

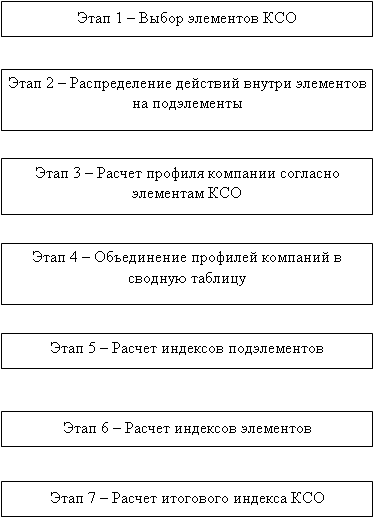

Апробация методики оценки вовлеченности предпринимательских структур в КСО. Для создания эффективного организационно-управленческого инструментария необходимо определить движущую ценность[13]. Такой ценностью может стать авторская методика оценки корпоративной социальной ответственности предпринимательских структур. Преимуществом методики является ее объективность, так как информация для оценки КСО в предпринимательстве базируется на отчетности организации, публикуемой в открытом доступе. Алгоритм методики оценки КСО состоит из семи этапов. Методика является универсальной, выборка компаний может производиться из любых отраслей, любых размеров и форм организации (рис. 1).

Рисунок 1 – Этапы комплексной методики оценки вовлеченности в КСО

Основой методики обозначен отбор элементов корпоративной социальной ответственности. Главным критерием отбора является взаимосвязь со стимулированием приращения человеческого и социального капитала. Элементы связаны с созданием инфраструктуры и формированием внутренней и внешней среды организации. Каждый из элементов отвечает цели создания общественного блага и вклада в развитие социума на основе собственной инициативы. Также каждый из элементов является, по сути, набором действий, превосходящих требования законодательства, а характер действий является проактивным, направленным на создание благоприятной среды в долгосрочной перспективе. Элементы, отвечающие данным критериям, включают следующие: филантропия, участие в социальных рейтингах и признание заслуг, собственные проекты и мероприятия по развитию инфраструктуры, меры по развитию внутренней среды (персонал и культура), меры по защите окружающей среды, политика взаимоотношения со стэйкхолдерами – покупатели, политика взаимоотношения со стэйкхолдерами – инвесторы и партнеры, представление отчета в национальных реестрах и международных базах данных, участие в социальных объединениях и союзах, собственная социальная политика компании.

При попытке оценки КСО среди предпринимательских структур Приморского края было выявлено отсутствие отчетности в сфере КСО у крупных и средних предприятий рыбохозяйственного комплекса Приморского края. Данный факт говорит о значительном упущении со стороны менеджмента данных организаций в отношении вовлеченности в КСО. Несмотря на то, что рыбопромышленная отрасль является одним из приоритетных направлений российской экономики и имеет значение национального уровня, государственные структуры не имеют информации в открытом доступе о деятельности предприятий в сфере КСО.

Тем не менее, авторы провели анкетирование руководителей рыбопромышленных предприятий с целью выявить вовлеченность в КСО. Результаты предоставили 4 предприятия, занимающие ведущую роль в формировании сферы рыбной промышленности в регионе, подтвердившие свою приверженность принципам КСО (табл. 2).

Таблица 2 – Рыбопромышленные предприятия Приморского края

|

|

Название

|

|

1

|

Рыболовецкий колхоз «Восток-1»

|

|

2

|

«Русская рыбопромышленная компания»

|

|

3

|

«Дальрыбпром»

|

|

4

|

«Дальрыба»

|

Источник: составлено авторами

Данные компании, занимающиеся добычей рыбы, обеспечивают производственную цепочку – от вылова до глубокой переработки рыбы в продукт высокой добавленной стоимости. Для сопоставления степени вовлеченности данных компаний в социальную активность составлен профиль каждой из компании по элементам КСО. Действия компаний, согласно информации, полученной при анкетировании руководителей, были проанализированы, элементы КСО определены и систематизированы в единой сводной таблице 3.

Таблица 3 – Элементы КСО в деятельности рыбопромышленных предпринимательских структур

|

|

Рыболовецкий колхоз

«Восток-1»

|

«Русская

рыбопромышленная компания»

|

«Дальрыбпром»

|

«Дальрыба»

|

|

Элемент «филантропия»

|

13

|

15

|

2

|

11

|

|

1. Действия в рамках подэлемента «вклад в образование»

|

2

|

4

|

0

|

0

|

|

2. Действия в рамках подэлемента «вклад в человеческий капитал»

|

1

|

0

|

0

|

3

|

|

3. Действия в рамках подэлемента «вклад в сохранение художественного наследия»

|

6

|

1

|

0

|

2

|

|

4. Действия в рамках подэлемента «поддержка незащищенных слоёв общества»

|

2

|

7

|

0

|

2

|

|

5. Действия в рамках подэлемента «поддержка здравоохранения»

|

2

|

3

|

2

|

4

|

|

Элемент «награды и участие в рейтингах»

|

1

|

4

|

1

|

1

|

|

6. Количество наград

|

0

|

2

|

0

|

1

|

|

7. Количество рейтингов

|

1

|

2

|

1

|

0

|

|

Элемент «собственные проекты и мероприятия по развитию инфраструктуры всего»

|

2

|

5

|

0

|

0

|

|

8. Подэлемент «количество модернизированных объектов»

|

2

|

2

|

0

|

0

|

|

9.Подэлемент «количество построенных объектов»

|

0

|

2

|

0

|

0

|

|

10.Подэлемент «количество планов и программ по развитию инфраструктуры»

|

0

|

1

|

0

|

0

|

|

Элемент «меры по развитию внутренней среды всего»

|

154

|

150

|

31

|

25

|

|

11. Подэлемент «вклад в обучение персонала»

|

50

|

125

|

10

|

16

|

|

12.Подэлемент «вклад в обеспечение безопасности и качества на рабочем месте»

|

50

|

20

|

17

|

4

|

|

13.Подэлемент «вклад в развитие внутренней культуры»

|

54

|

5

|

4

|

5

|

Продолжение таблицы 3

|

|

Рыболовецкий

колхоз

«Восток-1»

|

«Русская

рыбопромышленная

компания»

|

«Дальрыбпром»

|

«Дальрыба»

|

|

Элемент «меры по защите окружающей среды всего»

|

1

|

5

|

0

|

0

|

|

14.Подэлемент «количество принятых обязательств»

|

1

|

1

|

0

|

0

|

|

15.Подэлемент «количество собственных мероприятий по сохранению окружающей среды»

|

0

|

4

|

0

|

0

|

|

Элемент «политика взаимодействия со стейкхолдерами (покупатели и инвесторы) всего»

|

6

|

32

|

1

|

10

|

|

16. Подэлемент «количество собственных действий по удовлетворению покупателей»

|

1

|

32

|

1

|

2

|

|

17. Подэлемент «количество собственных действий по удовлетворению инвесторов и партнеров»

|

5

|

0

|

0

|

8

|

|

18. Подэлемент «количество национальных и международных баз данных для предоставления отчетности»

|

7

|

0

|

6

|

11

|

|

19. Подэлемент «количество социальных объединений и союзов с участием организации всего»

|

2

|

2

|

2

|

4

|

|

20. Подэлемент «собственные программы по социальной политике всего»

|

1

|

3

|

0

|

0

|

Далее были определены минимальные и максимальные показатели действий в рамках каждого элемента. Минимальные и максимальные показатели действий для выборки из десяти крупнейших компаний упорядочены в таблице 4.

Таблица 4 – Минимальные и максимальные показатели действий в элементах КСО

|

Подэлемент

|

Минимальное значение

|

Максимальное значение

|

|

Вклад в образование

|

0

|

4

|

|

Вклад в человеческий капитал

|

0

|

3

|

|

Вклад в сохранение культурного наследия

|

0

|

6

|

|

Поддержка незащищенных слоев общества

|

0

|

7

|

|

Поддержка здравоохранения

|

2

|

4

|

|

Участие в рейтингах

|

0

|

2

|

|

Полученные награды

|

0

|

2

|

|

Модернизация объектов

|

0

|

2

|

|

Строительство новых объектов

|

0

|

2

|

|

Планирование и разработка новых программ

|

0

|

1

|

|

Вклад в обучение персонала

|

10

|

125

|

|

Обеспечение безопасности

|

4

|

50

|

|

Обеспечение внутренней культуры

|

4

|

54

|

|

Принятые обязательства по сохранению окружающей среды

|

0

|

1

|

|

Собственные мероприятия по сохранению окружающей среды

|

0

|

4

|

|

Действия по удовлетворению потребителей

|

1

|

32

|

|

Действия по удовлетворению остальных стейкхолдеров

|

0

|

8

|

|

Представление отчетности в международных реестрах

|

0

|

11

|

|

Участие в социальных объединениях

|

2

|

4

|

|

Собственные социальные программы

|

0

|

3

|

Далее были произведены расчеты индексов каждого из подэлементов для каждой компании из определенной выборки. На пятом этапе рассчитывается индекс каждого подэлемента. В свою очередь, для достоверного сравнения индексов, полученных для каждой организации, автор предлагает унифицировать значения индексов таким образом, чтобы значения находились в интервале от 0 до 1.

На шестом этапе методики для вычисления индекса определенной категории автор использовал формулу: Ix = (Хq-Xmin) / (Xmax-Xmin), где Xq – это текущее значение действий компании, Xmin – это минимальное значение действий в данной категории среди анализируемых компаний, а Xmax - это максимальное значение действий в данной категории среди анализируемых компаний. На шестом этапе методики после того, как каждая сумма действий в каждом подэлементе будет приведена к индексу, заложенному в определенных рамках, рассчитываются индексы для каждого элемента организации. Индекс элемента будет равен среднему арифметическому суммы индексов каждой категории. В итоге, в рамках седьмого этапа методики рассчитывается комплексный индекс КСО по полученным 9 интегральным показателям, являющихся индексами конкретных элементов КСО для каждой организации, профиль которой был составлен. Индекс будет представлять собой среднее арифметическое суммы индексов элементов КСО, включенных в методику.

Итоговый индекс корпоративной социальной ответственности рассчитывается по формуле:

I ксо = (Iфилантропии+Iнаград и рейтингов+ Iсобственных проектов+ Iвклада во внутреннюю среду+ Iвлияния на окружающую среду+ Iудовлетворения стейкхолдеров+ Iотчетности в международных реестрах+ Iучастия в социальных объединенияъ+Iразработки собственных программ )/9

Таким образом, этапы 5,6 и 7 авторской методики были систематизированы в сводную таблицу 5 для всех компаний.

Таблица 5 – Индексы КСО для анализируемых компаний

|

|

Рыболовецкий колхоз

«Восток-1»

|

«Русская

Рыбопромышленная

компания»

|

«Дальрыбпром»

|

«Дальрыба»

|

|

Iобразования

|

0,5

|

1

|

0

|

0

|

|

Iчеловеческого капитала

|

0,333333

|

0

|

0

|

1

|

|

Iкультурного наследия

|

1

|

0,166667

|

0

|

0,333333

|

|

Iподдержки незащищенных слоев населения

|

0,285714

|

1

|

0

|

0,285714

|

|

Iздравоохранения

|

0

|

0,5

|

0

|

1

|

|

Iфилантропии

|

0,42381

|

0,533333

|

0

|

0,52381

|

|

Iнаград

|

0

|

1

|

0

|

0,5

|

|

Iрейтингов

|

0,5

|

1

|

0,5

|

0

|

|

Iнаград и участия в рейтингах

|

0,25

|

1

|

0,25

|

0,25

|

|

Iмодернизации

|

1

|

1

|

0

|

0

|

|

Iстроительства

|

0

|

1

|

0

|

0

|

|

Iпрограмм развития

|

0

|

1

|

0

|

0

|

|

Iсобственных проектов

|

0,333333

|

1

|

0

|

0

|

|

Iобучения персонала

|

0,347826

|

1

|

0

|

0,052174

|

|

Iобеспечение безопасности

|

1

|

0,347826

|

0,282609

|

0

|

|

Iвнутренней культуры

|

1

|

0,02

|

0

|

0,02

|

|

Iвнутренней среды

|

0,782609

|

0,455942

|

0,094203

|

0,024058

|

|

Iпринятия обязательств

|

1

|

1

|

0

|

0

|

|

Iсобственных мероприятий

|

0

|

1

|

0

|

0

|

|

Iвлияния на окружающую среду

|

0,5

|

1

|

0

|

0

|

|

Iудовлетворения потребителей

|

0

|

1

|

0

|

0,032258

|

|

Iудовлетворения партнеров

|

0,625

|

0

|

0

|

1

|

|

Iудовлетворения стейкхолдеров

|

0,3125

|

0,5

|

0

|

0,516129

|

|

Iотчетности в международных реестрах

|

0,636364

|

0

|

0,545455

|

1

|

|

Iучастия в социальных объединениях

|

0

|

0

|

0

|

1

|

|

Iразработки собственных социальных программ

|

0,333333

|

1

|

0

|

0

|

|

Iксо

|

0,396883

|

0,609919

|

0,098851

|

0,368222

|

Индексы КСО для компаний рыбопромышленной отрасли просчитаны на основе данных анкетирования руководителей предприятий с учетом информации, представленной на сайтах и подтверждающих документов, полученных в результате интервьюирования сотрудников. В результате проведенных расчетов, были получены значения индекса КСО на основе 9 интегральных показателей. Согласно полученному индексу каждое предприятие было наделено местом в рейтинге КСО (табл. 6).

Таблица 6 – Итоговый Индекс КСО для предприятий рыбопромышленной отрасли

|

Название предприятия

|

Значение I КСО

|

|

«Русская

рыбопромышленная компания»

|

0,609919

|

|

Рыболовецкий колхоз

«Восток-1»

|

0,396883

|

|

«Дальрыба»

|

0,368222

|

|

«Дальрыбпром»

|

0,098851

|

Компания «Русская рыбопромышленная компания» стала лидером рейтинга и крупнейшим социальным донором, инвестирующим в развитие человеческого капитала и социальной инфраструктуры. Индекс КСО «Русской рыбопромышленной компании» равен 0,6, что обеспечивает компании лидерство со значительным отрывом. Среди показателей вовлеченности предпринимательской структуры в КСО, особенно отличаются индексы филантропии и развития внутренней среды. Высокий показатель индексов, формирующих индекс филантропии, говорит о том, что «Русская рыбопромышленная компания» инвестирует в социально важные проекты и отрасли, такие как образование, здравоохранение, культурные мероприятия.

После апробации методики стали очевидны разрывы в деятельности российского рыбопромышленного предпринимательства в сфере КСО. Деятельность ведется неравномерно, лидеры есть при анализе количества действий в каждом элементе КСО, в той же степени, что есть сферы, в которых предприятия не проводят никаких действий. Неравномерная структура говорит о том, что в компаниях нет единой политики КСО, тем самым можно утверждать, что в российской практике рыбопромышленного предпринимательства нет единых стандартов и нет сформировавшегося института деятельности КСО.

References

1. Davis K. 'The Case For and Against Business Assumption of Social Responsibilities', Academy of Management Joumal, 1973, 16, r. 312-32.

2. Palatstsi M., Statcher Dzh. Korporativnaya sotsial'naya otvetstvennost' i uspekh v biznese [Tekst]. M.: 1997. S. 17.

3. Carroll A.B. Corporate Social Responsibility: Evolution of Definitional Construct // Business & Society. 1999. Vol. 38. №3. s. 345 – 433.

4. Encyclopedia of Business and Finance // USA— 2nd ed. 2007. 814 r.

5. Kitchin T. Korporativnaya sotsial'naya otvetstvennost': v fokuse brend // Menedzhment segodnya. 2003. № 5. S. 24.

6. Belyaeva I. Yu., Eskindarov M. A. Korporativnaya sotsial'naya otvetstvennost': upravlencheskii aspekt: monografiya. M.: KNORUS, 2008. S. 20.

7. McGuire J W, Business and Society, McGraw-Hill, NY, 1963

8. Votaw, Dow; Sethi, S.Prakash, Corporate Dilemma Published by Prentice Hall, 1973.

9. Kowalczyk, R.Kucharska, W.Corporate social responsibility practices incomes and outcomes: Stakeholders' pressure, culture, employee commitment, corporate reputation, and brand performance.Corporate social-responsibility and environmental management, 2020-03, Vol.27 (2), p.595-615.

10. Wood, D. Measuring Corporate Social Performance: a Review // International Journal of Management Reviews, 2010, DOI: 10.1111/j.1468-2370.2009.00274.x.

11. Budkina E.K., Korporativnaya sotsial'naya otvetstvennost' kak proyavlenie organizatsionnoi kul'tury. // Nauchnyi vestnik MGTU GA, seriya Istoriya, filosofiya, sotsiologiya. №129. 2008.

12. Blagov Yu.E. Kontseptsiya Korporativnoi sotsial'noi otvetstvennosti i strategicheskoe upravlenie // Rossiiskii zhurnal menedzhmenta. №3, 2004. S. 17-34.

13. Huang Kaixing; Sim Nicholas; Zhao Corporate social responsibility, corporate financial performance and the confounding effects of economic fluctuations: A meta-analysis // Hong International review of financial analysis, 2020-07, Vol.70, p.101-504.

Link to this article

You can simply select and copy link from below text field.

|

|