|

DOI: 10.25136/2409-8647.2020.4.34431

Received:

23-11-2020

Published:

30-11-2020

Abstract:

Renewable energy is developed only with appropriate state support. In the context of increasing environmental awareness, the need to reduce the carbon burden on the environment, and lower prices for renewable energy technologies, the lag in the level of use of renewable energy sources poses a threat to the development of countries within the framework of global trends. Despite the high availability of traditional energy sources in Russia, renewable energy has received state support. In Russia, there are various mechanisms of state support in the retail and wholesale electricity and capacity markets. The article examines the process of formation of the current mechanism of state support in the wholesale electricity and capacity market. В The main stages and reasons for the formation of a system of support for renewable energy sources in Russia are highlighted. The effectiveness of the contract for the provision of capacities (PDM) as a mechanism for state support of renewable energy sources in Russia is analyzed. The relationship between the functioning of the mechanism of the renewable energy DPM and the increase in the level of competition in the renewable energy market is demonstrated. It is shown how the development of renewable energy in Russia can contribute to the development of related sectors of the economy. A comprehensive approach to the development of the industry within the framework of the renewable energy technology cluster in Russia is presented. The territories for which the development of renewable energy is especially relevant have been identified.

Keywords:

renewable energy sources, renewable energy, RES, green energy, green economy, state support measures, institutional environment, energy, technology cluster, industrial cluster

This article written in Russian. You can find original text of the article here

.

Введение

Мировая практика развития возобновляемых источников энергии (ВИЭ) свидетельствует о том, что отрасль возобновляемой энергетики возникает в стране только при государственной поддержке. Если в 2006 году только в 45 странах мира действовали государственные системы поддержки ВИЭ, то в 2018 году их количество составило уже более 170 [1]. Использование возобновляемой энергетики получает распространение на всех уровнях хозяйствования. 2015 год имеет историческое значение для возобновляемой энергетики, так как в этом году объем введенных новых мощностей ВИЭ превысил объем введенных мощностей угольных и газовых станций, вместе взятых. К настоящему времени интерес научного общества перешел с вопроса целесообразности развития ВИЭ к поиску наиболее эффективных механизмов поддержки отрасли. Данная работа посвящена определению и структурированию мер государственной поддержки ВИЭ в России.

Методы исследования

В рамках статьи в ходе структурирования мер государственной поддержки возобновляемой энергетики в России автор использовал системный и исторический методы исследования. Для определения эффективности механизмов поддержки ВИЭ в части формирования конкуренции между участниками рынка были использованы методы анализа и синтеза.

Об основных механизмах поддержки ВИЭ в России

Россия входит в число стран, поддерживающих развитие возобновляемой энергетики. С различной степенью эффективности функционируют механизмы поддержки ВИЭ, которые различаются на розничном и оптовом рынке электроэнергии и мощности. Согласно законодательству РФ, на оптовом рынке поддерживаются только солнечные электростанции (СЭС) и ветровые электростанции (ВЭС) установленной мощностью не менее 5 МВт и малые гидроэлектростанции (МГЭС) установленной мощностью от 5 до 25 МВт [2].

На розничных рынках электроэнергии, в том числе изолированных зонах (не подключенных к сети), в отличие от оптового рынка, кроме СЭС, ВЭС и МГЭС, поддерживаются электростанции, генерирующие электроэнергию из биомассы, биогаза и свалочного газа. При этом установленная мощность объектов ВИЭ не должна превышать 25 МВт. В качестве механизма поддержки ВИЭ на розничных рынках предусмотрено обязательство сетевых компаний покупать энергию по регулируемым ценам в объеме 5% от планируемых в очередном году потерь, а для изолированных энергосистем устанавливаются долгосрочные тарифы на покупку энергии от объектов ВИЭ на период окупаемости (15 лет) [3].

Механизмом поддержки ВИЭ при технологическом присоединении квалифицированных генерирующих объектов ВИЭ к электрическим сетям является выплата субсидии из федерального бюджета, компенсирующей расходы по оплате данной услуги.

Следует отметить, что в настоящее время механизм государственной поддержки на оптовом рынке электроэнергии оказался эффективнее остальных механизмов. Недостатки механизма, сложности, возникающие при его функционировании, устранялись соответствующими дополнительными приказами и распоряжениями Правительства РФ, поэтому этот механизм сегодня благополучно работает, и в строительство объектов ВИЭ вкладывают деньги инвесторы. В то же время проекты ВИЭ на розничных рынка остаются единичными, а механизм государственной поддержки практически не начал работать. В связи с этим, в данной работе развитие механизма государственной поддержки ВИЭ рассмотрено на примере оптового рынка электроэнергии.

Создание системы поддержки возобновляемой энергетики в России на оптовом рынке электроэнергии и мощности происходило в несколько этапов (рисунок 1).

Рисунок 1 – Этапы формирования системы поддержки ВИЭ в России

Источник: составлено автором на основе [4].

Согласно рисунку 1 создание отрасли возобновляемой энергетики в России происходило в три этапа:

1) создание законодательной базы поддержки возобновляемой энергетики (2007 г.);

2) разработка подзаконной нормативно-правовой базы поддержки возобновляемой энергетики (2008-2015 гг.);

3) запуск конкурсов проектов на отборы мощностей по различным видам генерации и начало вводов электростанций, генерирующих энергии из ВИЭ (с 2015 г.).

Каждый из этапов создания и развития нормативно-правовой базы поддержки ВИЭ вызывал дискуссии в связи с тем, что сталкивался с развилками по поводу необходимости и направления возобновляемой энергетики в России.

Этап I. Создание законодательной базы поддержки ВИЭ (2007 г.)

В 2007 году в результате реформирования Единой энергетической системы России был принят Федеральный закон от 04.11.2007 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по реформированию Единой энергетической системы России» [5]. В ходе реформы в России впервые был создан оптовый рынок электроэнергии, на котором осуществляется торговля двумя различными товарами: электроэнергией и мощностью. Кроме того, вышеуказанным федеральным законом было введено понятие «возобновляемые источники энергии», в котором дается не определение, а перечисление видов энергии, включенных в эту группу.

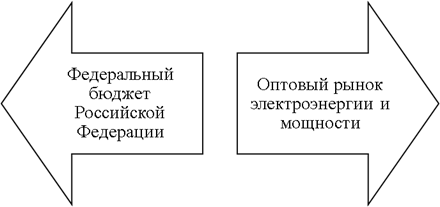

При обсуждении законопроекта в части ВИЭ встал главный вопрос: «Какую базу заложить в систему государственной поддержки ВИЭ?» (рисунок 2).

Рисунок 2 – Источники финансовой поддержки ВИЭ (2007 г.)

Источник: составлен автором на основе [4].

Источником финансовой поддержки ВИЭ могли выступить бюджетные средства или средства оптового рынка электроэнергии и мощности, поэтому было два подхода к механизму развития отрасли.

Первый подход состоял в том, что возобновляемая энергетика, поддерживаемая государством, должна финансироваться из базового источника государственной поддержки – федерального бюджета Российской Федерации.

Второй подход заключался в том, что ВИЭ как отрасль энергетики, должна поддерживаться за счет специальных механизмов, построенных на создаваемом рынке электроэнергии, то есть за счет оптового рынка электроэнергии. Но игроки оптового рынка были против возложения на них нагрузки в форме стимулирования возобновляемой энергетики. Следует отметить, что в этот период отрасль ВИЭ в России только создавалась, имелись колоссальные риски и крайне скептическое отношение к отрасли. Поэтому возложить на только созданный оптовый рынок электроэнергии нагрузку возобновляемой энергетики было достаточно рискованно.

Однако, первый вариант поддержки новой отрасли оказался более сложным в реализации. Требовалась новая крупная статья расходов (сотни миллиардов рублей) в федеральном бюджете. Для ее появления была необходима крупная лоббистская группа, способная за нее бороться. Выступая на образовательном интенсиве «Остров 10–22» в Сколтехе 19 июля 2019 года с лекцией о возобновляемой энергетике в России, Глава УК «РОСНАНО» Анатолий Чубайс сравнил бюджетные расходы на поддержку возобновляемой энергетики и, собственно, возобновляемую энергетику с курицей и яйцом, так как лоббистская группа возобновляемой энергетики не возникнет до тех пор, пока не буден создан источник поддержки возобновляемой энергетики. В условиях 2007 года при отсутствии лоббистской поддержки ВИЭ, стимулирование ВИЭ из федерального бюджета оказалось невозможным [4].

Таким образом, вариант финансовой поддержки из бюджета, который является классическим в мире, был оставлен в пользу варианта с оптовым рынком электроэнергии. В Федеральный закон от 04.11.2007 № 250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по реформированию Единой энергетической системы России» был вложен механизм стимулирования возобновляемой энергетики с оптового рынка электроэнергии и мощности.

Принятие вышеуказанного закона стало стартом формирования нормативно-правовой базы поддержки ВИЭ в России, а для создания реальной действующей системы потребовалось несколько лет и ряд подзаконных актов.

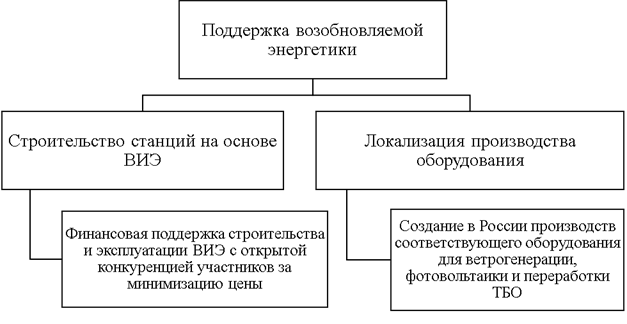

Этап II. Разработка подзаконной нормативно-правовой базы поддержки возобновляемой энергетики (2008-2015 гг.)

Дальнейшее развитие системы поддержки ВИЭ и, соответственно, разработка подзаконной нормативной базы должна была обеспечить достижение двух целей: строительство электростанций на основе ВИЭ и локализация производства оборудования (рисунок 3).

Рисунок 3 – Направления стимулирования развития возобновляемой энергетики в России

Источник: составлен автором на основе [4].

По инициативе Министерства промышленности и торговли Российской Федерации, Министерства энергетики Российской Федерации и Министерства экономического развития Российской Федерации стимулирование возобновляемой энергетики проводилось в такой форме, что одновременно со строительством новых электростанций возникла промышленность по производству продукции для российской возобновляемой энергетики. Поэтому эти две задачи было заложены в основу всей конструкции системы поддержки возобновляемой энергетики:

1) Строительство ВИЭ: финансовая поддержка строительства и эксплуатации ВИЭ с открытой конкуренцией участников за минимизацию цены;

2) Локализация производства оборудования: создание в России производств соответствующего оборудования для ветрогенерации, фотовольтаики и переработки ТБО.

Для реализации этих целей были разработаны и приняты десятки нормативно-правовых актов. Развитие нормативно-правовой базы служило основанием разработки функционирующей системы, адаптированной под российский бизнес.

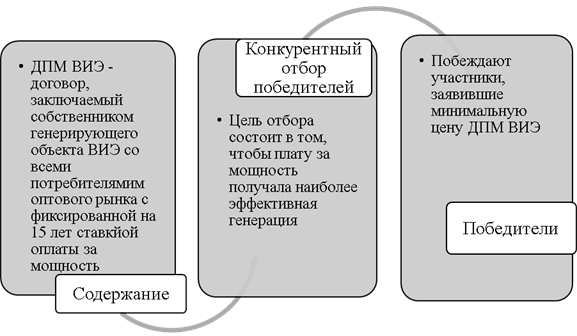

Основой системы поддержки возобновляемой энергетики в России являются договоры на поставку мощностей (ДПМ). Как упоминалось выше, на оптовом рынке электроэнергии существуют два товара: электроэнергия и мощность. Товар «электроэнергия» функционирует на основе классических рыночных принципов на рынке на сутки вперед (РСВ). Равновесная цена электроэнергии определяется путем сопоставления ценовых заявок поставщиков и покупателей с учётом необходимости обеспечения перетоков электроэнергии.

Мощность реализуется в виде договоров потребителей и поставщиков – договоров на поставку мощностей (ДПМ) (рисунок 4).

Рисунок 4 – Договор на поставку мощностей (ДПМ ВИЭ)

Источник: составлен автором на основе [4].

При заключении ДПМ ВИЭ инвестор обязуется построить и ввести в эксплуатацию новую электростанцию соответствующей мощности и в установленный договором срок. При этом инвестору гарантируется покупка мощности и возмещение понесенных затрат (в течение 15 лет объекты ВИЭ получают ежемесячную фиксированную плату за установленную мощность). В результате заключения договора некоторый сегмент рынка мощностей целевым образом выделяется на создание возобновляемой энергетики. ДПМ ВИЭ заключается в результате ежегодного конкурсного отбора инвестиционных проектов по строительству генерирующих объектов на основе технологий ВИЭ.

Важно отметить, что механизм ДПМ основывается на принципах конкуренции: общий объем определяется директивно, а в результате конкурса побеждает тот, кто смог предложить минимальную цену за эту мощность.

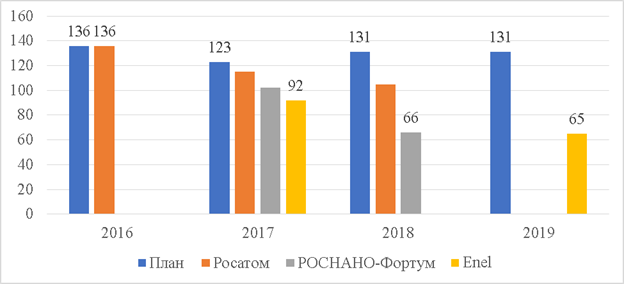

На рисунке 5 представлена данные по фактически состоявшимся тендерам на примере сектора ветроэнергетики за 2016-2019 гг.

Рисунок 5 - Плановая величина капитальных затрат на 1 кВт установленной мощности объекта ВИЭ (ВЭС), тыс. руб./кВт

Источник: составлено автором на основе [4,6,7].

В 2016 году при отсутствии конкуренции среди инвестиционных проектов, их реализация осуществлялась по плановым высоким значениям. На рынке была одна компания (Росатом), которая выиграла конкурс с предельно заявленной плановой величиной капитальных затрат на 1 кВт установленной мощности (CAPEX) в размере 136 тыс. руб. за 1 кВт. В 2017 году началась конкуренция. После выхода на рынок новых компаний, произошло снижение CAPEX и конкурс выиграла компания Enel, предложившая минимальное значение CAPEX - 92 тыс. руб./кВт, что на 25% ниже планового значения (123 тыс. руб./кВт). В 2018 г. РОСНАНО-Фортум удалось снизить CAPEX на 49% от плана. А в 2019 году конкурс выиграла снова компания Enel, снизив CAPEX до 65 тыс. руб./кВт. Это привело к снижению CAPEX в течение четырех лет на 71 тыс. руб. за кВт установленной мощности.

В 2019 году конкурсный отбор проектов ДПМ ВИЭ на 2020-2024 годы проводился по трем видам ВИЭ – энергии солнца, ветра и воды (МГЭС). При общей квоте в размере 313,53 МВт, энергокомпании подали заявок на 660,98 МВт. По ветрогенерации при квоте 75,8 МВт со вводом в 2024 году, было подано 10 заявок общим объемом в 635,58 МВт, что превысило планируемый объем ввода в 8 раз. По солнечной генерации при квоте в размере 5,6 МВт со вводом в 2022 году было подано 3 заявки на 17,3 МВт. По малой гидроэнергетике на квоту в объёме 10,7 МВт на 2022 год была подана только одна заявка на 8,1 МВт мощности. А на 2020-2021 годы и 2023-2024 годы по гидрогенерации, при общей квоте на эти годы в 219 МВт, не подано ни одной заявки [6].

В силу превышения предложения была конкуренция среди участников конкурса по солнечной и ветряной энергетике. По солнечной генерации была отобрана вся квота, по ветрогенерации - 91% квоты, а по гидрогенерации удалось отобрать только 4% (8,1 МВт при общей квоте в 2020-2024 годах 229,8 МВт). Низкую активность в секторе малой гидрогенерации участники рынка объясняют «искусственным ограничением» мощности ГЭС до 25 МВт, так как это сужает количество потенциальных мест размещения станций. Выбор места для строительства МГЭС, в отличие от СЭС и ВЭС, требует тщательного и продолжительного изучения потенциальных створ, а проект при непредвиденных обстоятельствах невозможно перенести на другую площадку. Все это увеличивает период прединвестиционного цикла до одного-трех лет. Таким образом, в настоящее время, солнечная и ветроэнергетика являются наиболее привлекательными для инвестирования в России.

Несмотря на снижение CAPEX практически вдвое, цена установленной мощности за 1 кВт остается высокой. Однако, важно заметить, что конструкция поддержки ВИЭ построена на рыночной основе, что создает конкуренцию между участниками рынка, которая ведет к постепенному снижению уровня цен. Аналогичная ситуация по снижению САРЕХ происходит и на других рынках ВИЭ в России.

Вышеуказанный пункт характеризует решение первой цели развития ВИЭ в России – строительство электростанций. Вторая задача – промышленность, заключается в локализации производства оборудования для СЭС, ВЭС и переработки ТБО. Для достижения этой цели в систему подзаконной нормативной базы поддержки ВИЭ было заложено обязательное требование по уровню локализации оборудования и установлены целевые показатели по степени локализации [8]. Таким образом, для участия в тендере инвесторы должны выполнить обязательство по достижению минимально необходимой степени локализации основного и вспомогательного оборудования. В таблице 1 представлены целевые показатели степени локализации оборудования ВИЭ в России.

Таблица 1 – Целевые показатели степени локализации производства основного и/или вспомогательного оборудования, применяемого при генерации электроэнергии с использованием ВИЭ

|

Генерирующий объект

|

Год ввода в эксплуатацию

|

Целевой показатель степени локализации

|

|

Ветровые электростанции (ВЭС)

|

2015-2016

|

25%

|

|

2017

|

40%

|

|

2018

|

55%

|

|

2019-2024

|

65%

|

|

Солнечные электростанции (СЭС)

|

2014-2015

|

50%

|

|

2016-2024

|

70%

|

|

Малые гидроэлектростанции (МГЭС)

|

2014-2015

|

20%

|

|

2016-2017

|

45%

|

|

2018-2024

|

65%

|

|

Переработка твердых бытовых отходов (ТБО)

|

2020-2022

|

55%

|

Источник: составлена автором на основе [7].

Таблица 1 показывает, что происходит поэтапный рост показателя степени локализации оборудования для объектов ВИЭ. Например, для ВЭС стартовое требование было не менее 25%, а для СЭС – не менее 50%. Затем происходит постепенный рост данного показателя до 65% и 70% соответственно. Требования по уровню локализации оборудования ВИЭ становятся причиной формирования в стране высокотехнологичной производственной базы возобновляемой энергетики.

III этап. Запуск конкурсов на отборы мощностей и начало вводов (с 2015 г.)

В 2015 году введена первая солнечная электростанция - «Кош-Агачская» СЭС (5МВт); в 2018 году – первая ветряная электростанция - «Фортум-Симбирская» ВЭС (35 МВт), а в 2021 году ожидается пуск первых заводов по переработке твердых бытовых отходов (ТБО) – МО-1 «Свистягино» (Воскресенский район) и МО-2 «Могутово» (Наро-Фоминский район) [9]. Важно отметить, что ввод электростанции - это не разовое событие, а «запуск конвеера» по строительству и вводу новых мощностей в России.

15 октября 2019 года Анатолий Чубайс, выступая в МГТУ им. Баумана с лекцией «Возобновляемая энергетика в России. Создание технологического кластера: 2007-2019-2035» [7] выделил этапы создания кластера ВИЭ в России для ветроэнергетики, солнечной энергетики и переработке ТБО и оценил их реализованность (таблица 2).

Таблица 2 - Оценка фактического состояния формирования технологического кластера возобновляемой энергетики в России на 2019 год

|

Типы ВИЭ

|

Отбор мощности по ДПМ

|

Строительство электростанций

|

Строительство заводов по производству оборудования

|

Апгрецд технологий на основе российских РИД (патентов и др.)

|

Экспорт оборудования и технологий

|

|

Солнечная энергетика

|

+

|

+

|

+

|

+

|

+

|

|

Ветроэнергетика

|

+

|

+

|

+

|

-

|

-

|

|

Переработка ТБО

|

+

|

+/-

|

+/-

|

-

|

-

|

Источник: составлена автором на основе [7].

Этапы, приведенные в таблице – это и есть этапы создания кластера. Согласно данным таблицы 2, уровень готовности кластера на 2019 год составляет 70% (2018 год – 65%). Задача к 2024 году – достичь 100%, когда все ячейки в таблице будут заполнены плюсами. Первый этап – отбор мощности по ДПМ проводимый на конкурсной основе, где победитель берет на себя обязательство построить и ввести в эксплуатацию генерирующий объект. Второй шаг – строительство электростанций исходя из объема мощности, полученного на тендере. На третьем этапе для выполнения требования по степени локализации необходимо строить заводы по производству оборудования для этих электростанций. Четвертый этап состоит, как правило, в апгрейде технологий производства этого оборудования, так как в большинстве случаев на первых этапах происходит лишь технологический трансфер технологий. И, наконец, пятый этап – экспорт оборудования и технологий.

В солнечной энергетике ДПМ отобраны, идет запуск и строительство электростанций. В России построены три завода по производству оборудования для солнечных электростанций (таблица 3).

Таблица 3 – Локализация производства оборудования СЭС

|

Производители СЭС

|

Технологии

|

Мощность производства, МВт в год

|

|

ХЕВЕЛ

|

Гетероструктурные фотоэлектрические модули (ФЭМ)

|

2015 г. – 100

2019 г. - 260

|

|

СОЛАР СИСТЕМС

|

Моно- и мульти- кристаллические ФЭМ

|

100

|

|

ГЕЛИОС РЕСУРС

|

Мультикристаллические ФЭМ

|

100

|

Источник: составлена автором на основе [7].

Компания «Хевел» - лидер российской индустрии по производству солнечных панелей. Компания начала свою деятельность с трансфера технологий швейцарской компании на свой завод в г. Новочебоксарск, провела апгрейд технологий и внедрила на производстве собственную технологию гетероструктурных солнечных батарей, и наконец, начала экспорт собственного оборудования в Казахстан, Германию, Швецию, Таиланд. В период 2015-2019 гг. года компании удалось повысить КПД солнечных панелей с 9% до 20%, а годовую мощность завода с 97,5 МВт до 260 МВт в год.

Среди компаний, производящих вспомогательное оборудование и элементы, стоить выделить российскую компанию «Монокристалл», которая является мировым лидером на рынке искусственных сапфиров, которые используют для индустрии потребительской электроники, светоизлучающих диодов, а также металлизационных паст для солнечной энергетики. Компания экспортирует около 98% продукции более чем в 25 стран мира [10].

Развитие ветроэнергетики отстает от солнечной на два шага. Проходят отборы мощности, первая в России ВЭС построена в 2018 году, запущены заводы по производству оборудования для ВЭС (рисунок 6). Однако, произведен простой трансфер технологий (без апгрейда) и нет экспорта.

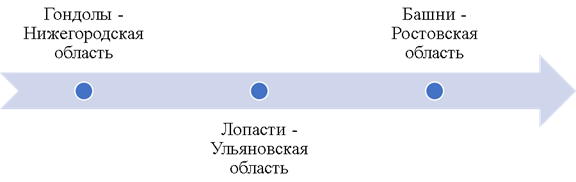

Рисунок 6 – Локализация производства ветроэнергетических установок в России

Источник: составлен автором.

В течение 2018 года в России были введены три завода, позволяющие локализовать производство ветроэнергетических установок в России [11]. В Нижегородской области запущено производство гондол, систем управления углом поворота гондолы и систем охлаждения ветроэнергетических установок (ВЭУ). В Ульяновской области - производство композитных лопастей для турбин ВЭУ. А в Ростовской области состоялось открытие завода по производству стальных башен для ВЭУ.

Ситуация в части переработки ТБО уступает солнечной и ветряной энергетике. В России запланировано строительство 7 мусоросжигательных заводов. Осуществляется трансфер технологий термического обезвреживания для создания в РФ отрасли по экологически безопасной утилизации отходов.

Таким образом, проведенный анализ показывает, что в России созданная система поддержки ВИЭ на оптовом рынке энергии и мощности успешно функционирует. Однако, следует учесть, что цена электроэнергии формируется механизмами оптового рынка на конкурентной основе не на всей территории России. Оптовый рынок электроэнергии и мощности разделен на ценовые и неценовые зоны. Промышленным предприятиям в ценовых зонах электроэнергия поставляется по нерегулируемым ценам. В неценовых зонах механизм конкурентного рыночного ценообразования на данный момент считается невозможным, поэтому покупка и, соответственно, поставка конечному потребителю электроэнергии осуществляется по ценам, регулируемым государством.

Следует отметить, что оптовый рынок не распространяется на всю территорию России. Практически весь Дальний Восток, часть Сибири, остаются вне единой энергосистемы и представляют собой разрозненные изолированные энергосистемы.

Для мелких, разрозненных, изолированных, малонаселенных и труднодоступных поселений наиболее распространённым источником электроэнергии остаются дизельные электростанции. Однако сложная логистика поставок дизеля формирует крайне высокую стоимость электроэнергии. Одним из решений данной проблемы выступает внедрение электростанций, работающих на энергии солнца и ветра. Отдельные территории Сибири и особенно Дальнего Востока по географическим характеристикам обладают одним из самых высоких в России потенциалом для развития солнечной энергетики, так как количество солнечных дней в году доходит до 300 [12]. В 2015 году была введена солнечная электростанция в посёлке Батагай Якутии мощностью 1 МВт, которая в 2016 году была занесена в Книгу рекордов Гиннесса как единственная солнечная электростанция за северным полярным кругом [13]. В настоящее время в изолированных территориях функционируют и проектируются десятки объектов ВИЭ, эти территории представляют особый интерес для развития ВИЭ, так как строительство электростанций на основе ВИЭ зачастую экономически эффективнее.

Кроме того, отдельный интерес представляет развития технологий микрогенерации на основе ВИЭ, хотя долгое время она не получила широкого распространения в России. Основной причиной чего являются сравнительно низкие регулируемые цены на электроэнергию для населения при высокой стоимости технологий ВИЭ, а также отсутствие острой необходимости и выгод от перехода населения на автономные источники энергоснабжения на основе ВИЭ. Использование этих технологий становится выгодным когда:

· потребитель не подключен к электросети, и его подключение дороже установки объекта микрогенерации на ВИЭ и его эксплуатации;

· потребитель подключен к электросети, но нуждается в увеличении надежности энергоснабжения (в ряде регионов России встречаются регулярные срывы поставок электроэнергии) [14].

В 2019 году принят федеральный закон [15], который ввел понятие и критерии объекта микрогенерации (до 15 кВт) и создает правовые основы для функционирования на розничных рынках соответствующих отношений. Ожидается, что россияне смогут продавать в сеть избыточную электроэнергию, что будет стимулировать частное строительство электростанций на основе ВИЭ. Для окончательного запуска этого механизма потребуется еще ряд подзаконных нормативных актов. Следует отметить, что продажа населением электроэнергии в сеть меняет отношения между сбытовой компанией и потребителем. Кроме того, технологии ВИЭ для микрогенерации или для оптового рынка различаются, поэтому развитие технологий для микрогенерации становится актуальным.

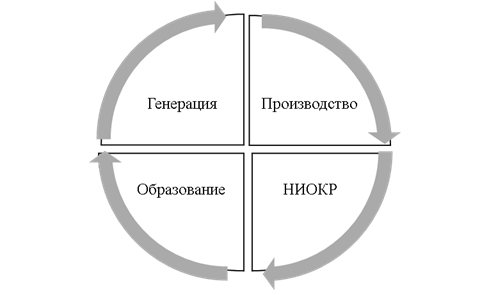

В вышеупомянутой лекции «Возобновляемая энергетика в России. Создание технологического кластера: 2007-2019-2035» Анатолий Чубайс для дальнейшего развития сектора возобновляемой энергетики предложил следующий состав технологического кластера ВИЭ (рисунок 7):

Рисунок 7 – Состав технологического кластера возобновляемой энергетики в России

Источник: [7].

Генерация – основа кластера, в России параллельно с генерацией развивается и промышленность для ВИЭ – компонент «Производство» на рисунке 8. Следующим компонентом является сектор НИОКР, который должен финансироваться инновационной промышленностью, так как без апгрейда технологий невозможен дальнейший экспорт. Развитие сектора ВИЭ невозможно без соответствующих кадров – компонент «Образование». В России растет количество бакалаврских, магистерских программ, специальных дисциплин по ВИЭ. В 2019 году более 20 ВУЗов России имели образовательные программы по ВИЭ [7]. Важно заметить, что три последних компонента напрямую зависят от компонента «Генерация», так как производство ведется непосредственно для объектов ВИЭ, финансирование НИОКР проводит промышленность. А без спроса на кадры развитие образование в секторе ВИЭ станет нецелесообразным. Формируемый кластер должен соответствовать следующим критериям: целостность, сбалансированность, экспортный потенциал. Организация сектора в рамках данного подхода может обеспечить поступательное развитие не только ВИЭ, но и смежных отраслей экономики.

Негативное влияние на развитие ВИЭ в мире и России оказали последствия коронавирусной пандемии. Ряд нефтегазовых компаний, инвестирующих в развитие ВИЭ, после обвала нефтяных цен в марте 2020 года сообщили об оптимизации расходов и инвестиционной политики не в пользу возобновляемой энергетики [16]. В результате возникших затруднений при перемещении оборудования и комплектующих, специалистов из-за границы и внутри России, усиления кризисных явлений в экономике и падения рубля возникли задержки в реализации проектов и вводов новых мощностей в России [17].

Выводы

Несмотря на обеспеченность традиционными источниками энергии, отрасль возобновляемой энергетики России развивается. Система государственной поддержки ВИЭ включает в себя механизмы для оптового и розничного рынка электроэнергии, а также для микрогенерации. В настоящее время система поддержки на оптовом рынке электроэнергии является наиболее эффективной и успешно функционирующей. Механизм государственной поддержки на оптовом рынке способствует не только строительству объектов ВИЭ, но и локализации производства оборудования для станций на основе ВИЭ. Благодаря механизму ДПМ ВИЭ и, соответственно, конкурсному отбору инвестиционных проектов происходит снижение величины капитальных затрат на 1 кВт установленной мощности объекта ВИЭ. Среди типов ВИЭ наиболее технологически развитым в России является солнечная энергетика, в которой кроме строительства станций и производства оборудования, происходит развитие технологий и зафиксирован факт экспорта отечественного оборудования. В России совершенствуется механизм поддержки микрогенерации на основе ВИЭ, меняются отношения между поставщиком и потребителем энергии, так как население может продавать излишки электроэнергии в сеть. Дальнейшего развития требует механизм государственной поддержки на розничных ранках электроэнергии, так как в настоящее время проекты на основе ВИЭ на розничных рынках единичны и не представляют особого интереса для инвесторов.

References

1. Renewables 2019 Global Status Report. [Elektronnyi resurs]. URL: https://www.ren21.net/wp-content/uploads/2019/05/gsr_2019_full_report_en.pdf (data obrashcheniya: 20.11.2020).

2. Federal'nyi zakon ot 26.03.2003 № 35-FZ (red. ot 27.12.2019) «Ob elektroenergetike» // SPS Konsul'tantPlyus.

3. Postanovlenie Pravitel'stva RF ot 29.08.2020 № 1298 «O voprosakh stimulirovaniya ispol'zovaniya vozobnovlyaemykh istochnikov energii, vnesenii izmenenii v nekotorye akty Pravitel'stva Rossiiskoi Federatsii i o priznanii utrativshimi silu otdel'nykh polozhenii nekotorykh aktov Pravitel'stva Rossiiskoi Federatsii»//SPS Konsul'tantPlyus.

4. Doklad A.B. Chubaisa «Vozobnovlyaemaya energetika v Rossii: iz proshlogo v budushchee». [Elektronnyi resurs]. URL: http://www.rusnano.com/about/press-centre/first-person/274650 (data obrashcheniya: 10.10.2020).

5. Federal'nyi zakon ot 04.11.2007 № 250-FZ (red. ot 06.12.2011) «O vnesenii izmenenii v otdel'nye zakonodatel'nye akty Rossiiskoi Federatsii v svyazi s osushchestvleniem mer po reformirovaniyu Edinoi energeticheskoi sistemy Rossii» (s izm. i dop., vstupayushchimi v silu s 01.01.2012) // SPS Konsul'tantPlyus.

6. Podvedeny itogi pervogo etapa otbora proektov VIE na 2020-2024 gody. NP «Sovet Rynka». [Elektronnyi resurs]. URL: https://www.np-sr.ru/ru/press/news/46968-podvedeny-itogi-pervogo-etapa-otbora-proektov-vie-na-2020-2024-gody (data obrashcheniya: 20.11.2020).

7. Doklad A.B. Chubaisa «Vozobnovlyaemaya energetika v Rossii. Sozdanie tekhnologicheskogo klastera: 2007-2019-2035». [Elektronnyi resurs]. URL: https://www.rusnano.com/about/press-centre/news/20191002-rosnano-lektsiya-anatoliya-chubaisa-vozobnovlyaemaya-energetika-v-rossii-v-mgtu-baumana (data obrashcheniya: 20.11.2020).

8. Rasporyazhenie Pravitel'stva RF ot 08.01.2009 № 1-r (red. ot 24.10.2020) «Ob osnovnykh napravleniyakh gosudarstvennoi politiki v sfere povysheniya energeticheskoi effektivnosti elektroenergetiki na osnove ispol'zovaniya vozobnovlyaemykh istochnikov energii na period do 2035 goda»// SPS Konsul'tantPlyus.

9. Gde v Moskovskoi oblasti budut szhigat' musor. Vedomosti. 15 fevralya 2018. [Elektronnyi resurs]. URL: https://www.vedomosti.ru/economics/articles/2018/02/15/751104-podmoskovnii-musor-privlek-shveitsartsev-yapontsev (data obrashcheniya: 20.11.2020).

10. O kompanii «Monokristal». Ofitsial'nyi sait AO «Kontsern Energomera». [Elektronnyi resurs]. URL: http://www.monocrystal.ru/about-us/ (data obrashcheniya: 20.11.2020).

11. Bekulova S.R. Vozobnovlyaemye istochniki energii v usloviyakh novoi promyshlennoi revolyutsii: mirovoi i otechestvennyi opyt // Mir novoi ekonomiki. – 2019.-№4. – S. 14-21.

12. Tri novykh solnechnykh elektrostantsii postroyat v Buryatii. [Elektronnyi resurs]. URL: https://tayga.info/138932 (data obrashcheniya: 20.11.2020).

13. Solnechnaya elektrostantsiya Yakutii zanesena v Knigu rekordov Ginnessa. [Elektronnyi resurs]. URL: https://regnum.ru/news/society/2153608.html (data obrashcheniya: 20.11.2020).

14. Energeticheskii byulleten' «Mikrogeneratsiya na osnove VIE». – 2017.-Vypusk №49. – 28 s. [Elektronnyi resurs]. URL: https://ac.gov.ru/files/publication/a/13570.pdf (data obrashcheniya: 20.11.2020).

15. Federal'nyi zakon ot 27.12.2019 № 471-FZ «O vnesenii izmenenii v Federal'nyi zakon «Ob elektroenergetike» v chasti razvitiya mikrogeneratsii» // SPS Konsul'tantPlyus.

16. VIE i koronavirus. BP mozhet sokratit' 15% svoikh sotrudnikov. [Elektronnyi resurs]. URL: https://neftegaz.ru/news/companies/553050-vie-i-koronavirus-bp-mozhet-sokratit-15-svoikh-sotrudnikov/ (data obrashcheniya: 20.11.2020).

17. Zelenoi energii ne khvataet komplektuyushchikh. Gazeta «Kommersant''» № 69 ot 16.04.2020, str. 6. [Elektronnyi resurs]. URL: https://www.kommersant.ru/doc/4322796 (data obrashcheniya: 23.11.2020)

Link to this article

You can simply select and copy link from below text field.

|