|

MAIN PAGE

> Back to contents

Theoretical and Applied Economics

Reference:

Shirinkina E.V.

Assessment of the factors contributing to the formation of regional budget of the Khanty-Mansi Autonomous Okrug –Yugra

// Theoretical and Applied Economics.

2021. № 2.

P. 11-21.

DOI: 10.25136/2409-8647.2021.2.32673 URL: https://en.nbpublish.com/library_read_article.php?id=32673

Assessment of the factors contributing to the formation of regional budget of the Khanty-Mansi Autonomous Okrug –Yugra

Shirinkina Elena Viktorovna

PhD in Economics

Docent, the department of Management and Business, Surgut State University

628412, Russia, Tyumenskaya oblast', g. Surgut, ul. Lenina, 1, kab. 510

|

shirinkina86@yandex.ru

|

|

|

Other publications by this author

|

|

|

DOI: 10.25136/2409-8647.2021.2.32673

Received:

20-04-2020

Published:

06-07-2021

Abstract:

The relevance of this research is substantiated by the currently growing role of financial relations in the formation and execution of budgets of the constituent entities of the Russian Federation. The formation and implementation of budgetary policy of the Russian Federation determines the economic and financial framework for functionality of the region and life of the society as a whole. The goal is to assess the factors contributing to the formation of regional budget of the Khanty-Mansi Autonomous Okrug – Yugra. The subject of this research is the revenues and expenditures of the budget of Khanty -Mansi Autonomous Okrug – Yugra. Practical importance of the conducted research lies in the obtained results that allow the regional budgets to choose the way for improving budget security. The information base is comprised of the scientific works of Russian and foreign authors, educational-methodological publications, materials of the scientific conferences dedicated to the formation of regional budgets, legislative and normative acts of the Russian Federation, reference materials of the Federal State Statistics Service Of the Russian Federation. The main conclusion consists in determination of the factors influencing the regional budget of the Khanty-Mansi Autonomous Okrug – Yugra. The author's special contribution lies in evaluation of the specificity of formation of budget of the Khanty-Mansi Autonomous Okrug – Yugra, as well as the methods aimed at minimization of budget risks for solution of the regional budgetary problems. The formulated recommendations for increasing budget security would promote the innovative development and improvement of budgetary and tax relations of the regional budgets. The theoretical significance consists in advancement of the theory of regional economy. The acquired results can be applied in theoretical substantiation of the strategic tasks of managing regional budgets.

Keywords:

budget, region, autonomous okrug, factors, budgetary risks, budget revenues, budget expenses, indicators, assessment, measures

This article written in Russian. You can find original text of the article here

.

Введение

Развитие современного экономического развития, повышение значимости региональных бюджетов Российской Федерации требует от них мер, направленных на повышение этой доходности с целью их аккумуляции для осуществления необходимых расходов. Это невозможно осуществить без определения факторов, формирующих бюджет и, как следствие, определения путей минимизации бюджетных рисков. Актуальность данного исследования обусловлена тем, что укрепление региональных финансовых ресурсов решает важные социально-экономические задачи, такие как развитие демократического развития общества, активизации граждан для обеспечения собственных интересов с целью повышения качества жизни. В сфере прямой ответственности региональных бюджетов находится удовлетворение жизненно важных потребностей населения в качественном и доступном жилье, услугах качественного здравоохранения и образования, духовном и культурном развитии, досуге, средствах массовой информации [1,2].

Для достижения поставленной цели региональным бюджетам сегодня необходимо развивать природный и научный потенциал, повышать конкурентоспособность системы образования, осуществлять эффективную организацию территориального управления в целом и бороться с коррупцией, решать демографические проблемы [8]. В современных условиях региональный бюджет должен выполнять важнейшую функцию площадки взаимодействия интересов населения, бизнеса и органов власти, стимулируя эффективное управление бюджетом субъектов [4,5].

История управления бюджетом подтверждает опыт применения стратегического бюджетного планирования в дореволюционной России. В 1810 г. появился «План трансформации российской финансовой системы» (так называемый «Финансовый план»), в разработке которого М.М. Сперанский, М.А. Балугянский, Д.А. Гурьев и Н.С. Мордвинов. В России это был практически первый опыт формирования плана и развития бюджета. Следующей значимой работой в области бюджетного формирования, имеющей характер стратегического плана, была работа М.И. Боголепова «На пути будущего», «К вопросу об экономическом плане», опубликованном в 1916 году, и «Государственный финансовый план пятилетки», опубликованном в 1929 году [10].

Теоретической основой для исследования факторов, влияющих на формирование бюджета и бюджетного управления, направленного на минимизацию бюджетных рисков ослужили исследования С.В. Барулина, А.Г. Грязнова, Л.Ф. Кучеренко, М.М. Бакаева, П.Н. Шуляк, О.П. Уманец и др. [3,7,12].

Обобщая исследования, можно заключить, что учёт факторов, определяющих объем и структуру доходов и расходов регионального бюджета, является важным в бюджетном управлении в достижении таких параметров и характеристик бюджетной системы, которые позволили бы достичь стратегических целей и реализовать направления социально-экономического развития, обеспечить максимальную эффективность использования бюджетных ресурсов в долгосрочной перспективе.

Каждый регион РФ разрабатывает свою собственную методику, благодаря которой регион может отчитываться о высокой степени обеспеченности бюджетов. Рассмотрим практику формирования бюджета Ханты-Мансийского автономного округа- Югры.

Методология исследования

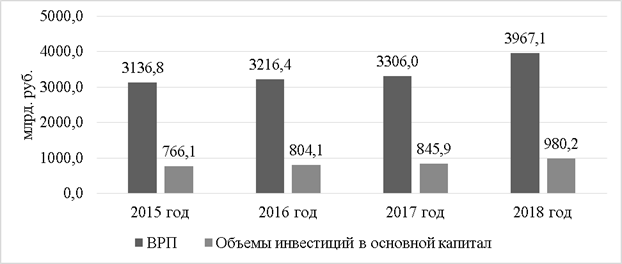

Ханты-Мансийский автономный округ является основным нефтегазовым регионом России и одним из крупнейших нефтедобывающих регионов в мире и принадлежит донорским регионам России [11]. Динамика показателей объема валового регионального продукта и инвестиций в основной капитал анализируемой территории представлена на рис. 1.

Рисунок 1 - Динамика объемов валового регионального продукта и инвестиций в основной капитал ХМАО-Югры за 2015-2018 годы, млрд.руб. [6,10].

Как показывают данные на рис. 4 произошло увеличение валового регионального продукта с 3 136,8 млрд руб. до 3 967,1 млрд. рублей, то есть рост на 26%, что является положительной тенденцией в развитии региона.

Ханты-Мансийский автономный округ занял первое место среди регионов Российской Федерации по объему инвестиций в основной капитал на конец 2018 года, что объясняется созданным благоприятным инвестиционным климатом на территории. Инвестиции в основной капитал Ханты-Мансийского автономного округа в 2018 году составили 980 миллиардов 160 миллионов рублей. Основным источником финансирования инвестиций являются собственные средства области - 83,9%, привлеченные средства - 16,1%.

При средней доле городского населения в России 73%, в Ханты-Мансийском автономном округе она превышает 91%. Социально-демографическую ситуацию в Ханты-Мансийском автономном округе можно охарактеризовать как относительно благополучную.

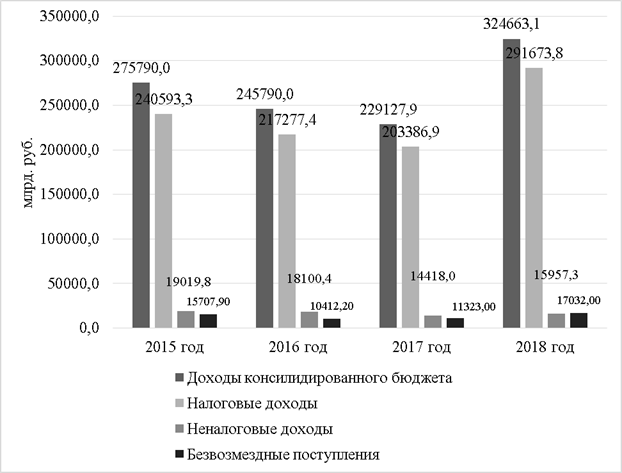

Рассмотрим динамику доходов консолидированного бюджета Ханты-Мансийского автономного округа - Югры за 2015-2018 годы, представленную на рис. 2.

Рисунок 2 - Динамика доходов консолидированного бюджета Ханты-Мансийского автономного округа –Югры за 2015-2018 годы, млрд.руб. [6].

Как иллюстрирует рис. 6, в доходах консолидированного бюджета преобладают налоговые доходы в течение анализируемого периода, при этом после постепенного снижения в 2015-2017 гг., в 2018 г. наблюдается тенденция роста налоговых доходов. В 2017 г. налоговые доходы, составляющие наибольший удельный вес в общих доходах бюджета, исполнены в сумме 165,4 млрд. рублей, уточненный план выполнен на 103,2%.

В 2018 году налоговые поступления в бюджет Ханты-Мансийского автономного округа - Югры были исполнены на сумму 249,9 млрд рублей, а пересмотренный план выполнен на 104,6%. По сравнению с 2017 годом рост составил 84,4 млрд рублей, или 51%, в том числе:

1) Налог на прибыль организаций за счет следующих факторов:

- получение авансовых платежей от крупнейшего налогоплательщика;

- рост выручки от продажи нефти и газа;

- прибыль от внереализационной деятельности за счет положительных курсовых разниц, стоимость которых выражена в иностранной валюте.

2) Налог на имущество организаций за счет следующих факторов:

- повышение налоговых ставок по отношению к линейным объектам;

- установление ставки 1,1% в отношении движимого имущества;

- расширение налоговой базы в связи с введением в 2017 году новых производственных мощностей.

3) Налог на доходы с физических лиц за счет увеличения среднемесячной номинальной начисленной заработной платы работников организаций и сокращения зарегистрированной безработицы, создания новых рабочих мест.

Сумма поступлений увеличилась как от организаций, входящих в консолидированные группы налогоплательщиков, так и по остальным плательщикам. Основной рост поступлений налога на прибыль организаций обеспечен организациями, занятыми добычей полезных ископаемых, но и в других отраслях также отмечается рост обрабатывающие производства оптовая, розничная торговля и ремонт транспортных средств профессиональная, научная и техническая деятельность в области информации и связи).

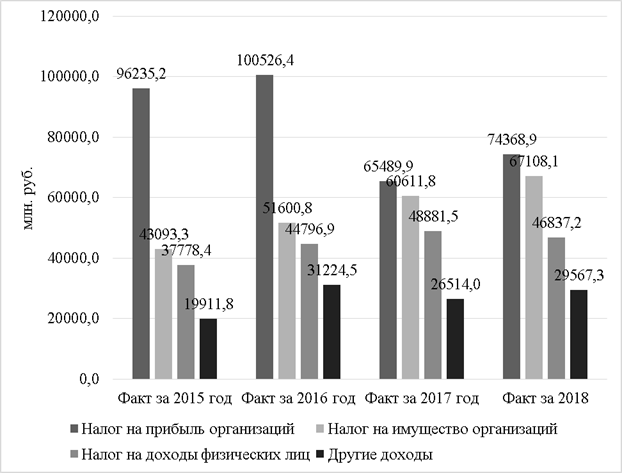

Анализ динамики доходов бюджета Ханты-Мансийского автономного округа – Югры представлено на рисунке 3.

Рисунок 3 - Динамика налоговых доходов бюджета Ханты-Мансийского автономного округа – Югры, млн. руб. [5,7,8].

Данные рисунка иллюстрируют, что 53% доходов бюджета Ханты-Мансийского автономного округа - Югры приходится на корпоративный подоходный налог - 96 235,2 млн руб. в 2015 году, однако, к 2018 году этот источник сократился до 65 489,9 млн рублей, на 39,4%. Это связано с переходом многих предприятий на упрощенную систему налогообложения, а также с уменьшением прибыли организаций и сокращением налогооблагаемых статей.

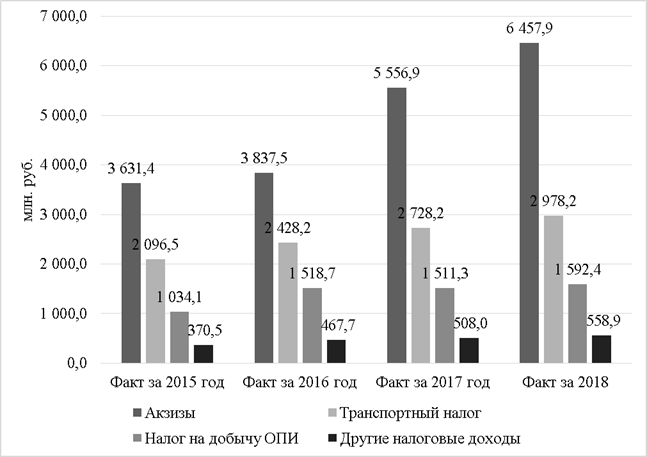

Динамика налоговых доходов в бюджет Ханты-Мансийского автономного округа – Югры представлена на рис. 4.

Рисунок 4 - Динамика налоговых доходов бюджета Ханты-Мансийского автономного округа – Югры, млн. руб. [5,7,8].

Увеличение акцизов на 1 719,4 млн руб. в 2018 г. по сравнению с 2015 г., или на 44,8%, в связи с увеличением налоговых ставок по акцизам на нефтепродукты с 1 апреля 2016 г. Рост транспортного налога в 2018 году по сравнению с 2015 годом на 300,0 млн руб. или 12,4% в связи с вступлением в силу Закона об автономном округе, который изменил налоговый режим для транспортного налога. Увеличение прочих налоговых поступлений в 2017 году по сравнению с 2016 годом произошло на 40,3 млн руб. или 8,6%. Темпы роста доходов собственных доходов за анализируемый период текущего года по сравнению с предыдущими годами обусловлены уменьшением доходов от платежей за использование природных ресурсов, а также расторжением муниципального контракта с участием долевого строительства и уменьшение доходов от продажи имущества, находящегося в муниципальной собственности.

В структуре неналоговых доходов доходы от использования имущества, находящегося в государственной и муниципальной собственности, составили 42,6%, штрафы, санкции, убытки - 27,5%, доходы от продажи материальных и нематериальных активов - 19,4%. Прочие неналоговые доходы составили 10,5%.

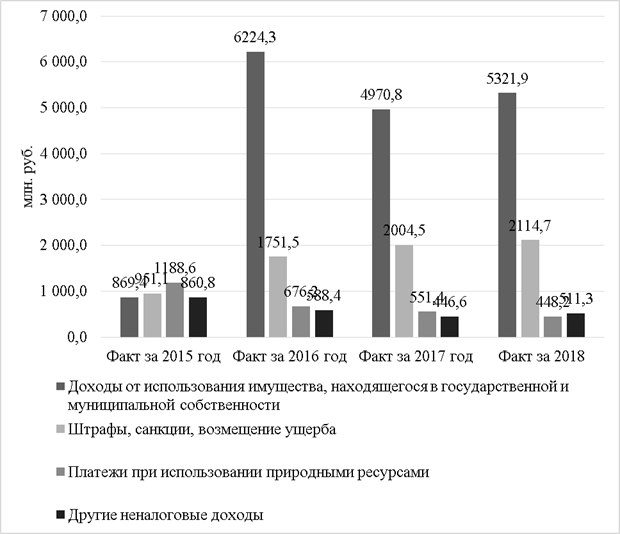

Динамика неналоговых поступлений в бюджет Ханты-Мансийского автономного округа - Югры представлена на рис. 5.

Рисунок 5 - Динамика неналоговых поступлений бюджета Ханты-Мансийского автономного округа – Югры, млн. руб. [5,7,8].

Снижение доходов от использования имущества, находящегося в государственной и муниципальной собственности, в 2018 году по сравнению с 2015 годом на 1 253,5 млн руб. или 20,1% в связи с тем, что меньше средств поступало от размещения временно свободных бюджетных средств автономного округа. Рост такого источника неналоговых поступлений в бюджет автономного округа, как штрафы, санкции, возмещение ущерба на 253,0 млн руб. или 14,4% из-за количества самих штрафов. Снижение платежей при использовании природных ресурсов в 2017 году по сравнению с 2016 годом на 124,8 млн руб. или на 18,5% из-за снижения добычи нефти и газа из-за высокого обводненности нефти.

Все вышеперечисленные факторы повлияли на уменьшение прочих неналоговых доходов, которые за анализируемый период сократились на 141,8 млн руб. или 24,1%.

Мероприятия по формированию высокой обеспеченности бюджета

Неотъемлемой частью современной региональной бюджетной политики является оценка ее эффективности. Посредством регионального бюджета органы власти и управления не просто должны реализовать свои функции и задачи, но и стремиться к максимально эффективному расходованию ресурсов, обеспечивающих, в первую очередь, финансирование общественных благ.

Полномасштабное внедрение программно-целевых методов планирования бюджетных расходов на долгосрочный период, реализация которых позволит минимизировать наиболее острые социально-экономические проблемы региона и обеспечит достижение стратегических целей. Мероприятия по формированию высокой обеспеченности бюджета ХМАО-Югры представлено в таблице 1.

Таблица 1

Мероприятия по формированию высокой обеспеченности бюджета ХМАО-Югры

|

Пути минимизации бюджетных рисков

|

Эффект от реализации (млн. руб.)

|

|

1. Мероприятия по росту доходов бюджета

|

|

1.1. Расширить перечень государственного имущества, предназначенного к приватизации за счет включения в него дополнительных объектов;

|

153,7

|

|

1.2. Обеспечить увеличение поступления доходов от использования государственного имущества;

|

11,3

|

|

Итого:

|

165,0

|

|

2. Мероприятия по оптимизации расходов бюджета

|

|

2.1. Проинвентаризировать расходные обязательства бюджета автономного округа с целью определения их приоритетности;

|

12 524,9

|

|

2.2. Провести реорганизацию учреждений автономного округа;

|

6,0

|

|

Итого:

|

12 530,9

|

|

3. Мероприятия по сокращению государственного долга и расходов на его обслуживание

|

|

3.1. Провести соотношение государственного долга автономного округа к доходам автономного округа без учета безвозмездных поступлений

|

сокращено с 19,9% до 6,7%

|

* - рассчитано автором на основе ретроспективного анализа на основе информации об исполнении бюджета Ханты-Мансийского автономного округа - Югры [Электронный ресурс] / Официальный сайт. – Электрон. дан. - М., cop. 2015-2018. – Режим доступа: // http://depfin.admhmao.ru/otkrytyy-byudzhet/

Таким образом, предлагаемые подходы к формированию регионального бюджета позволяют сократить разрыв между плановыми и фактическими бюджетными показателями. Меры по формированию факторов, влияющих на увеличение доходов бюджета Ханты-Мансийского автономного округа – Югры, позволят увеличить доходы на 588,0 млн руб. Меры по оптимизации расходов бюджета Ханты-Мансийского автономного округа - Югры сократят их на 12 559,2 млн руб.

References

1. Gabaraeva, A.R., Shirinkina, E.V. Napravlenie: investitsionnoe i innovatsionnoe razvitie regionov [Tekst] / A.R. Gabaraeva, E.V. Shirinkina // Trudy mezhdunarodnogo simpoziuma Nadezhnost' i kachestvo. - 2010. - T. 2. - S. 333-334.

2. Bakaeva, M.M. Regional'nyi byudzhet kak osnova sotsial'no-ekonomicheskogo razvitiya sub''ekta rossiiskoi federatsii [Tekst] / M.M. Bakaeva // Problemy i perspektivy ekonomicheskogo razvitiya regionov. - 2017. - №14. - S. 19-23.

3. Barulin, S.V., Kovaleva, T.M. Sushchnost' finansov: novye realii [Tekst] / S.V. Barulin, T.M. Kovaleva // Finansy i kredit. 2014. № 5.- S.34-45.

4. Burkhanova, I. V. Byudzhetnaya sistema Rossiiskoi Federatsii. Konspekt lektsii [Tekst] / I. V. Burkhanova. – M.: Eksmo, 2017. - 160 s.

5. Byudzhetnyi kodeks Rossiiskoi Federatsii» ot 31.07.1998 N 145-FZ (red. ot 03.07.2017) (s izm. i dop., vstup. v silu s 01.09.2017) [Elektronnyi resurs] // URL: http://www.consultant.ru/document/cons_doc_LAW_19702/ (data obrashcheniya: 12.04.2020)

6. Ezhemesyachnaya informatsiya ob ispolnenii byudzheta Khanty-Mansiiskogo avtonomnogo okruga – Yugry. [Elektronnyi resurs] // URL: http://depfin.admhmao.ru/otkrytyy-byudzhet/ (data obrashcheniya: 12.04.2020).

7. Kurchenko, L.F. Byudzhetnaya sistema Rossiiskoi Federatsii: subfederal'nyi i mestnyi urovni. [Tekst] / L.F. Kucherenko. -Dashkov i K, 2017 g. – 315 s.

8. Ofitsial'nyi cait Ministerstva finansov Rossiiskoi Federatsii. – Osnovnye napravleniya byudzhetnoi politiki na 2017 god i planovyi period 2018 i 2019 godov. [Elektronnyi resurs] // URL: http://www.minfin.ru/ru/perfomance/budget/policy/#ixzz3uK0GGFd (data obrashcheniya: 12.04.2020).

9. Umanets, O.P. Sushchnostnye, sistemnye i funktsional'nye aspekty federal'nogo byudzheta Rossiiskoi Federatsii [Tekst] / O.P. Umanets // Finansy i kredit. - 2016. - № 19. - S.46.

10. Cherskaya, R. V. Finansy [Tekst] / R. V. Cherskaya. - Tomsk : El' Kontent, 2018. - 140 s.

11. Shirinkina, E.V. Finansovoe obespechenie mestnykh byudzhetov KhMAO –Yugry i ikh rol' v razvitii territorii [Tekst] / E.V. Shirinkina // Upravlenie ekonomicheskimi sistemami: elektronnyi nauchnyi zhurnal. - 2018. -№ 1 (107). - S. 24.

12. Shulyak, P. N. Finansy / P. N. Shulyak, N. P. Belotelova, Zh. S. Belotelova. - Moskva : Dashkov i K°, 2016. - 384 s.

Link to this article

You can simply select and copy link from below text field.

|

|