|

DOI: 10.7256/2409-7802.2016.4.20750

Received:

11-10-2016

Published:

18-10-2016

Abstract:

The object of the research is the business mechanism. The subject of the research is the commercialization of innovations at medium and small enterprises. The present research has a purpose to define gaps in the current business mechanism of commercialization of innovations at small and medium enterprises, to offer improving measures, and to develop the algorithm for assessing efficiency of the improved mechanism of innovation commercialization at small and medium enterprises. The author also analyzes the nature, contents and structure of the business mechanism of innovation commercialization at small and medium enterprises, and describes legal grounds private mechanisms are based on. Within the framework of the research Ilyina has used the methods of analysis, synthesis, systematization, argumentation and other methods of formal logic. The novelty of the research is caused by the fact that the author offers her own definition of the business mechanism of innovation commercialization. She defines five basic private mechanisms in the structure of the business mechanism of innovation commercialization at small and medium enterprises. The author also defines the main problems of the current business mechanism of innovation enterprises at small and medium enterprises and offers measures to improve it. The author develops the algorithm for assessing the efficiency of the improved mechanism of innovation commercialization at small and medium enterprises.

Keywords:

assessment of a mechanism's efficiency, mechanism assessing algorithm, innovation activity, innovation enterprise, medium enterprises, small enterprises, innovations, commercialization, commercialization of innovations, business mechanism

This article written in Russian. You can find original text of the article here

.

Организационно-экономический механизм коммерциализации инноваций на малых и средних предприятиях

Исследование организационно-экономических механизмов находится в сфере интересов многих современных ученых, проводящих исследования как в области коммерциализации инноваций, так и в других сферах экономики. При этом авторы в своих работах либо вообще не дают определения организационно-экономическому механизму даже в тех случаях, когда название статьи это прямо предполагает [1-9], либо предлагают узкую интерпретацию в зависимости от предмета исследования [10-16].

Разделяя позицию исследователей, которые рассматривают организационно-экономический механизм как иерархическую систему, когда на более низких уровнях функционируют частные механизмы, каждый из которых выполняет свои функции и влияет на эффективность системы в целом, а их объединение создает новую категорию – комплексный организационно-экономический механизм [15; 17], в целях настоящего исследования предлагается под организационно-экономическим механизмом коммерциализации инновацийпонимать совокупность взаимосвязанных и взаимодействующих элементов, образующих единое целое, действующих с целью эффективной коммерциализации инноваций, а также подсистем более низкого уровня (частных механизмов).

Состав механизма содержит ряд элементов: субъект, объект, принципы, методы, способы, отношения, цели, задачи, критерии эффективности, ресурсы, рычаги, инструменты и другие [15; 18].

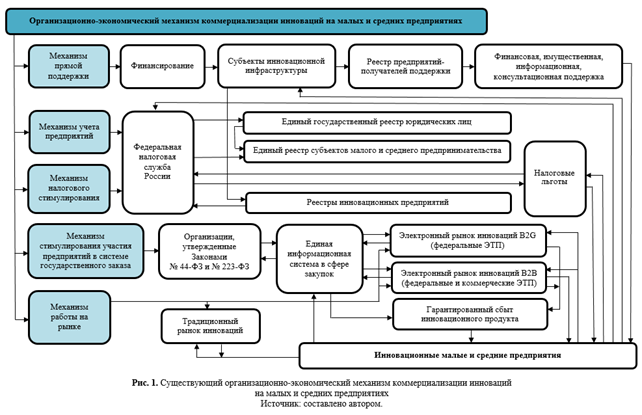

Рассматривая в качестве основного вектора организационно-экономического механизма коммерциализации инноваций генерацию устойчивого темпа роста прибыли инновационных малых и средних предприятий, предлагается в его структуре выделять пять основных частных механизмов: 1) механизм учета предприятий; 2) механизм налогового стимулирования; 3) механизм прямой поддержки; 4) механизм стимулирования участия предприятий в системе государственного заказа; 5) механизм работы на рынке.

1) Механизм учета инновационных малых и средних предприятий. Учет юридических лиц в Российской Федерации регламентирован Законом № 129-ФЗ [19] и осуществляется путем внесения записей в единый государственный реестр юридических лиц, ведение которого возложено на Федеральную налоговую службу России [20]. Учет субъектов малого и среднего предпринимательства в соответствии с Законом № 209-ФЗ [21] осуществляется путем внесения сведений в единый реестр субъектов малого и среднего предпринимательства, ведение которого возложено на Федеральную налоговую службу России [20]. Критерии отнесения предприятий к инновационным на федеральном уровне законодательно не установлены, единый реестр инновационных предприятий не ведется.

2) Механизм налогового стимулирования инновационных малых и средних предприятий. Механизм предоставления налоговых преференций, рассмотренных в [22], первого блока (в отношении резидентов (участников) инновационной инфраструктуры) и второго блока (в отношении IT-компаний и малых инновационных предприятий научно-образовательной сферы) предполагает предоставление налоговых льгот предприятиям после того, как они были внесены в соответствующий реестр организацией, ответственной за его ведение, и сведения были переданы в налоговый орган. Механизм предоставления налоговых преференций, рассмотренных в [22], второго блока (в отношении предприятий, осуществляющих свою деятельность в области научных исследований и разработок) и третьего блока (в отношении отдельных операций для предприятий, осуществляющих инновационную деятельность) предполагает самостоятельное определение и применение предприятием положенных ему льгот без документа, подтверждающего такое право.

3) Механизм стимулирования участия инновационных малых и средних предприятий в системе государственного заказа. Стимулирование участия инновационных малых и средних предприятий в системе государственного заказа осуществляется посредством Закона № 44-ФЗ [23] и Закона № 223-ФЗ [24], которые устанавливают особый порядок участия субъектов малого и среднего предпринимательства в государственных закупках. Размещение государственных заказов проводится в единой информационной системе в сфере закупок [25].

4) Механизм прямого стимулирования инновационной деятельности малых и средних предприятий. В соответствии с Законом 209-ФЗ [21] с целью стимулирования инновационной деятельности создана инфраструктура поддержки субъектов малого и среднего предпринимательства, включающая в себя систему коммерческих и некоммерческих организаций, посредством которых оказывается поддержка инновационным малым и средним предприятиям в различных формах (финансовой, имущественной, информационной, консультационной).

5) Механизм работы на рынке инновационных малых и средних предприятий. Кроме традиционного рынка инноваций в России активно развивается рынок электронной коммерции, который представлен двумя сегментами: сегмент B2G (коммерческие транзакции между бизнесом и государством) – федеральные электронные торговые площадки (закупки в соответствии с Законом № 44-ФЗ [23]); сегмент B2B (коммерческие транзакции между предприятиями) – федеральные и коммерческие электронные торговые площадки (в том числе закупки в соответствии с Законом № 223-ФЗ [24]).

Существующий организационно-экономический механизм коммерциализации инноваций на малых и средних предприятиях можно графически представить в следующем виде (Рис. 1).

В существующем организационно-экономическом механизме коммерциализации инноваций на малых и средних предприятиях выявлены следующие проблемы:

- Проблемы функционирования механизма учета предприятий: отсутствие единых критериев отнесения предприятий к инновационным, а также единого реестра инновационных предприятий.

- Проблемы функционирования механизма налогового стимулирования: высокие налоговые риски предприятий, связанные с самостоятельным определением положенных им налоговых льгот без предварительного согласования с налоговым органом.

- Проблемы функционирования механизма прямой поддержки: нерегулярный объем ежегодного финансирования; нерегулярный ежегодный перечень видов оказываемой поддержки; непрозрачная процедура выбора предприятий-получателей поддержки – отсутствие в открытом доступе методик оценки и другой информации, позволяющей заинтересованным лицам оценить обоснованность выбора членами комиссии; попадание в число предприятий-получателей поддержки неэффективных или недобросовестных предприятий, что приводит в дальнейшем к списанию бюджетных средств как нереальных к взысканию.

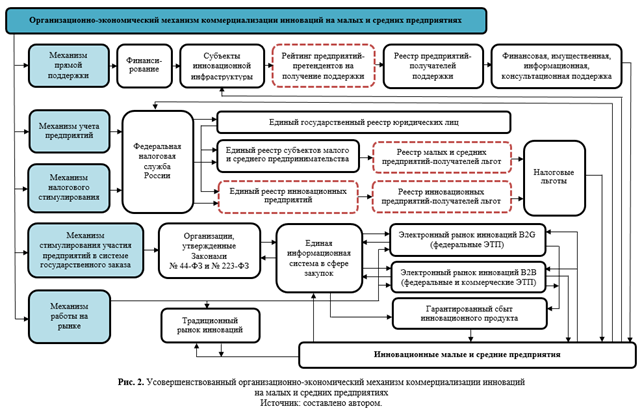

Предложения по совершенствованию организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях:

- Дополнить механизм учета предприятий новым элементом – «единый реестр инновационных предприятий». Законодательно установить на федеральном уровне порядок отнесения предприятий к инновационным, а также ведение единого реестра инновационных предприятий России. Реализовать размещение единого реестра инновационных предприятий в открытом доступе информационно-коммуникационной сети «Интернет», ведение реестра возложить на Федеральную налоговую службу [22].

- Исключить из механизма налогового стимулирования элемент «реестр инновационных предприятий.

- Дополнить механизм налогового стимулирования двумя новыми элементами – «реестр малых и средних предприятий-получателей льгот» и «реестр инновационных предприятий-получателей льгот». На основании сведений, содержащихся в едином реестре субъектов малого и среднего предпринимательства и в едином реестре инновационных предприятий, налоговому органу самостоятельно определять для каждого предприятия положенные ему налоговые льготы, в течение пяти рабочих вносить обновленные данные в реестр малых и средних предприятий-получателей льгот и в реестр инновационных предприятий-получателей льгот, размещение которых осуществить в открытом доступе в информационно-телекоммуникационной сети «Интернет» на сайте Федеральной налоговой службы.

- Дополнить механизм прямой поддержки новым элементом – «реестр предприятий-претендентов на получение поддержки». Опубликовать в открытом доступе методику отбора предприятий-претендентов на получение государственной поддержки, вносить соответствующие записи в онлайн-рейтинг предприятий-претендентов, предоставлять поддержку предприятиям-претендентам в порядке очередности – по наивысшему баллу в рейтинге.

С учетом предложений усовершенствованный организационно-экономический механизм коммерциализации инноваций на малых и средних предприятиях можно графически представить в следующем виде (Рис. 2).

Предложенный усовершенствованный организационно-экономический механизм коммерциализации инноваций на малых и средних предприятиях поможет снизить негативное влияние существующих проблем и повысить эффективность его функционирования.

Алгоритм оценки эффективности организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях

В условиях современных экономических трансформаций проблема оперативной оценки ситуации в различных отраслях экономики приобретает первостепенное значение. Содержание, направленность и интенсивность процессов, происходящих в этот период в сфере науки и инноваций, а также их последствия обуславливают необходимость регулярного, специально организованного наблюдения за динамикой ситуации в данной сфере и определяющими ее факторами. При всей важности и необходимости собираемой Федеральной службой государственной статистики информации ее структура и форма представления результатов не полностью отвечают целям мониторинга. В настоящее время статистическое наблюдение за инновационной деятельностью в России формируется с использованием периодической статистической отчетности и специальных единовременных обследований. Прежде всего следует определиться с показателями, характеризующими влияние инновационной деятельности на конечные результаты работы предприятия, а также совершенствовать методологию формирования показателей, характеризующих малое инновационное предпринимательство, производство наукоемкой и высокотехнологичной продукции и услуг и другие показатели [26].

Несмотря на то, что Федеральная служба государственной статистики в настоящее время обладает необходимыми данными для оценки результатов деятельности инновационных предприятий (как результата процесса коммерциализации), осуществить полноценную оценку эффективности функционирования организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях не представляется возможным по следующим причинам:

- неудобный формат представления детализации структуры субъектов предпринимательства: 1) малые предприятия (всего), 2) в том числе микропредприятия, 3) средние предприятия (например, в сборнике «Малое и среднее предпринимательство в России»); 1) все предприятия; 2) малые предприятия (всего), 3) в том числе микропредприятия (например, в сборнике «Российский статистический ежегодник»);

- статистические показатели в сборниках могут быть выражены в разных единицах измерения;

- отсутствие в публикуемых сборниках необходимых показателей.

В существующей системе статистического учета предлагается изменить детализацию субъектов предпринимательства, привести показатели в сопоставимый вид, а также дополнить систему учета новыми показателями.

Целью оценки эффективности усовершенствованного организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях является проведение ежегодного мониторинга.

Понятие эффективности механизма предполагает выявление на основе ретроспективного анализа положительных изменений значений показателей инновационных малых и средних предприятий.

В состав информационной базы оценки эффективности механизма входят базы данных Федеральной налоговой службы России: единый государственный реестр юридических лиц; единый реестр субъектов малого и среднего предпринимательства; единый реестр инновационных предприятий (в настоящее время не ведется); отчетность предприятий.

Основными задачами оценки эффективности механизма являются: определение совокупности статистических показателей; разработка алгоритма расчета статистических показателей.

С учетом вышеизложенного разработан алгоритм оценки эффективности усовершенствованного организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях (Табл. 1).

Таблица 1

Алгоритм оценки эффективности усовершенствованного организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях

|

РАЗДЕЛ 1. СТРУКТУРА СУБЪЕКТОВ ПРЕДПРИНИМАТЕЛЬСТВА (ЮРИДИЧЕСКИХ ЛИЦ)

|

|

Наименование показателя

|

№ стр.

|

Субъекты малого и среднего предпринимательства

|

Крупные предприятия

|

Итог по всем субъектам предприни-мательства

|

|

Микро-предприятия

|

Малые предприятия

|

Средние предприятия

|

Итог по субъектам малого и среднего предприни-мательства

|

|

A

|

B

|

C

|

D

|

E

|

F

|

|

Число предприятий,

тыс.

|

01

|

Единый государственный реестр юридических лиц;

Единый реестр субъектов малого и среднего предприни-мательства

(Федеральная налоговая служба России)

|

Единый государственный реестр юридических лиц;

Единый реестр субъектов малого и среднего предприни-мательства

(Федеральная налоговая служба России)

|

Единый государственный реестр юридических лиц;

Единый реестр субъектов малого и среднего предприни-мательства

(Федеральная налоговая служба России)

|

01A + 01B + 01C

|

Единый государственный реестр юридических лиц (Федеральная налоговая служба России)

|

01D + 01E

|

|

|

в т. ч. инновационных предприятий, тыс.

|

02

|

Единый реестр инновационных предприятий

(Федеральная налоговая служба России)

|

Единый реестр инновационных предприятий

(Федеральная налоговая служба России)

|

Единый реестр инновационных предприятий

(Федеральная налоговая служба России)

|

02A + 02B + 02C

|

Единый реестр инновационных предприятий

(Федеральная налоговая служба России)

|

02D + 02E

|

|

В процентах к итогу по всем предприятиям

|

03

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

04

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

05

|

|

|

|

|

|

100

|

|

РАЗДЕЛ 2. ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

|

|

Наименование показателя

|

№ стр.

|

Субъекты малого и среднего предпринимательства

|

Крупные предприятия

|

Итог по всем субъектам предприни-мательства

|

|

Микро-предприятия

|

Малые предприятия

|

Средние предприятия

|

Итог по субъектам малого и среднего предприни-мательства

|

|

A

|

B

|

C

|

D

|

E

|

F

|

|

Выручка предприятий,

млн. руб.

|

06

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

06A + 06B + 06C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

06D + 06E

|

|

|

в т. ч. инновационных предприятий, млн. руб.

|

07

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

07A + 07B + 07C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

07D + 07E

|

|

В процентах к итогу по всем предприятиям

|

08

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

09

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

10

|

|

|

|

|

|

100

|

|

Прибыль (убыток)

от продаж предприятий,

млн. руб.

(сальдированный финансовый результат «прибыль минус убыток»)

|

11

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

11A + 11B + 11C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

11D + 11E

|

|

|

в т. ч. инновационных предприятий, млн. руб.

|

12

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

12A + 12B + 12C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

12D + 12E

|

|

В процентах к итогу по всем предприятиям

|

13

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

14

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

15

|

|

|

|

|

|

100

|

|

Прибыль (убыток)

по EBIT предприятий,

млн. руб.

(сальдированный финансовый результат «прибыль минус убыток»)

|

16

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

16A + 16B + 16C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

16D + 16E

|

|

|

в т. ч. инновационных предприятий, млн. руб.

|

17

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

17A + 17B + 17C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

17D + 17E

|

|

В процентах к итогу по всем предприятиям

|

18

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

19

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

20

|

|

|

|

|

|

100

|

|

Чистая прибыль (убыток) предприятий,

млн. руб.

(сальдированный финансовый результат «прибыль минус убыток»)

|

21

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

21A + 21B + 21C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

21D + 21E

|

|

|

в т. ч. инновационных предприятий, млн. руб.

|

22

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

22A + 22B + 22C

|

Форма

«Отчет о финансовых результатах»

(Федеральная налоговая служба России)

|

22D + 22E

|

|

В процентах к итогу по всем предприятиям

|

23

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

24

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

25

|

|

|

|

|

|

100

|

|

РАЗДЕЛ 3. ОСНОВНЫЕ ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЙ

|

|

Наименование показателя

|

№ стр.

|

Субъекты малого и среднего предпринимательства

|

Крупные предприятия

|

Итог по всем субъектам предприни-мательства

|

|

Микро-предприятия

|

Малые предприятия

|

Средние предприятия

|

Итог по субъектам малого и среднего предприни-мательства

|

|

A

|

B

|

C

|

D

|

E

|

F

|

|

Рентабельность продаж предприятий, %

|

26

|

|

|

|

|

|

|

|

|

в т. ч. инновационных предприятий, %

|

27

|

|

|

|

|

|

|

|

Рентабельность продаж по EBITпредприятий, %

|

28

|

|

|

|

|

|

|

|

|

в т. ч. инновационных предприятий, %

|

29

|

|

|

|

|

|

|

|

Рентабельность продаж по чистой прибыли предприятий, %

|

30

|

|

|

|

|

|

|

|

|

в т. ч. инновационных предприятий, %

|

31

|

|

|

|

|

|

|

|

РАЗДЕЛ 4. ЧИСЛЕННОСТЬ И ЗАРАБОТНАЯ ПЛАТА РАБОТНИКОВ ПРЕДПРИЯТИЙ

|

|

Наименование показателя

|

№ стр.

|

Субъекты малого и среднего предпринимательства

|

Крупные предприятия

|

Итог по всем субъектам предприни-мательства

|

|

Микро-предприятия

|

Малые предприятия

|

Средние предприятия

|

Итог по субъектам малого и среднего предприни-мательства

|

|

A

|

B

|

C

|

D

|

E

|

F

|

|

Средняя численность работников предприятий,

тыс. чел.

|

32

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

32A + 32B + 32C

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

32D + 32E

|

|

|

в т. ч. инновационных предприятий, тыс. чел.

|

33

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

33A + 33B + 33C

|

Форма

«Сведения о средне-

списочной численности работников за предшест-

вующий календарный год»

(Федеральная налоговая служба России)

|

33D + 33E

|

|

В процентах к итогу по всем предприятиям

|

34

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

35

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

36

|

|

|

|

|

|

100

|

|

Начисленная заработная плата работников предприятий,

млн. руб.

|

37

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

37A + 37B + 37C

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

37D + 37E

|

|

|

в т. ч. инновационных предприятий, млн. руб.

|

38

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

38A + 38B + 38C

|

Форма

2-НДФЛ «Справка о доходах физического лица»

(Федеральная налоговая служба России)

|

38D + 38E

|

|

В процентах к итогу по всем предприятиям

|

39

|

|

|

|

|

|

100

|

|

|

в т. ч. по инновационным предприятиям, %

|

40

|

|

|

|

|

|

|

|

В процентах к итогу по инновационным предприятиям

|

41

|

|

|

|

|

|

100

|

Источник: разработано автором.

Разработанный универсальный алгоритм оценки эффективности усовершенствованного организационно-экономического механизма позволит дополнить систему статистического учета недостающими показателями (и/или их детализацией), позволяющими проводить ежегодный мониторинг деятельности всех российских предприятий (в том числе инновационных) с детализацией по субъектам предпринимательства.

Научная новизна исследования

Предложено авторское определение организационно-экономического механизма коммерциализации инноваций, в соответствии с которым механизм рассматривается как иерархическая система, состоящая из подсистем более низкого уровня (частных механизмов). В структуре организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях выделено пять основных частных механизмов: 1) механизм учета предприятий; 2) механизм налогового стимулирования; 3) механизм прямой поддержки; 4) механизм стимулирования участия предприятий в системе государственного заказа; 5) механизм работы на рынке. Выявлены основные проблемы функционирования существующего организационно-экономического механизма коммерциализации инноваций на малых и средних предприятиях и предложены меры по его совершенствованию, в том числе: исключить из его состава элемент «реестр инновационных предприятий», дополнить его состав четырьмя новыми элементами – «единый реестр инновационных предприятий», «реестр малых и средних предприятий-получателей льгот», «реестр инновационных предприятий-получателей льгот», «реестр предприятий-претендентов на получение поддержки».

Разработан алгоритм оценки эффективности усовершенствованного организационно-экономического механизма коммерциализации инноваций, целью которого является проведение ежегодного мониторинга результатов деятельности инновационных малых и средних предприятий в России. Система алгоритма оценки включает в себя сорок один показатель, структурированный (вертикально) по четырем разделам: 1) структура субъектов предпринимательства (юридических лиц); 2) основные экономические показатели деятельности предприятий; 3) основные показатели рентабельности предприятий; 4) численность и заработная плата работников предприятий, и детализированный (горизонтально) по субъектам предпринимательства: A) микропредприятия; B) малые предприятия; C) средние предприятия; D) итог по субъектам малого и среднего предпринимательства; E) крупные предприятия; F) итог по всем субъектам предпринимательства.

References

1. Vasilenko N.V. Tekhnologii i organizatsionno-ekonomicheskie mekhanizmy ikh kommertsializatsii v usloviyakh sovremennoi ekonomiki / N.V. Vasilenko // Fundamental'nye issledovaniya. 2016. № 4-1. S. 129-133.

2. Gordeev S.E. Formirovanie organizatsionno-ekonomicheskogo mekhanizma kommertsializatsii innovatsii v promyshlennosti Rossii / S.E. Gordeev // Vestnik Ekaterininskogo instituta. 2014. № 3(27). S. 35-41.

3. Zuev A.A. Formirovanie trebovanii k organizatsionno-ekonomicheskomu mekhanizmu reinzhiniringa predpriyatiya s filialami polistranovogo dislotsirovaniya / A.A. Zuev // Upravlenie ekonomicheskimi sistemami: elektronnyi nauchnyi zhurnal. 2014. № 4(64). S. 35.

4. Kovtunenko K.V. Kontseptual'naya deskriptivnaya model' organizatsionno-ekonomicheskogo mekhanizma kommertsializatsii rezul'tatov nauchno-tekhnicheskikh issledovanii, razrabotok vysshikh uchebnykh zavedenii i ikh nauchnykh podrazdelenii / K.V. Kovtunenko // Ekonomika i predprinimatel'stvo. 2013. № 8(37). S. 390-393.

5. Lu T.V. K voprosu ob organizatsionno-ekonomicheskom mekhanizme innovatsionnogo obespecheniya konkurentosposobnosti VUZa / T.V. Lu // Vektor nauki Tol'yattinskogo gosudarstvennogo universiteta. 2011. № 2. S. 178-181.

6. Lukicheva L.I. Organizatsionno-ekonomicheskii mekhanizm upravleniya intellektual'nym kapitalom / L.I. Lukicheva / L.I. Lukicheva, E.V. Egorycheva // Organizator proizvodstva. 2011. T. 48. № 1. S. 96-98.

7. Miklovda V.P. Ekonomika znanii v organizatsionno-ekonomicheskom mekhanizme razvitiya / V.P. Miklovda, G.N. Nozhova, N.Yu. Kubinii, V.V. Kubinii // Vestnik Polotskogo gosudarstvennogo universiteta. Seriya D: Ekonomicheskie i yuridicheskie nauki. 2012. № 14. S. 2-6.

8. Chernyakevich L.M. K voprosu o sushchnosti i organizatsionno-ekonomicheskikh mekhanizmakh gosudarstvenno-chastnogo partnerstva v sfere vysshego obrazovaniya / L.M. Chernyakevich, O.V. Poryadina, O.A. Andreeva // Ekonomika i predprinimatel'stvo. 2015. № 8-1 (61-1). S. 723-729.

9. Emirova A.E. Innovatsionnye tekhnologii v organizatsionno-ekonomicheskikh mekhanizmakh razvitiya transporta / A.E. Emirova // Nauchnyi zhurnal NIU ITMO. Seriya: Ekonomika i ekologicheskii menedzhment. 2016. № 1. S. 137-143.

10. Kukharuk A.D. Soderzhanie organizatsionno-ekonomicheskogo mekhanizma povysheniya konkurentosposobnosti predpriyatiya / A.D. Kukharuk // Vestnik Kemerovskogo gosudarstvennogo universiteta. 2013. № 2-1(54). S. 283-287.

11. Polukhin A.A. Sistema upravleniya organizatsionno-ekonomicheskim mekhanizmom tekhnicheskoi modernizatsii sel'skogo khozyaistva / A.A. Polukhin // Vestnik sel'skogo razvitiya i sotsial'noi politiki. 2015. T. 6. № 2(6). S. 32-33.

12. Smirnov E.B. Kontseptsiya i sostav organizatsionno-ekonomicheskogo mekhanizma kommertsializatsii rezul'tatov intellektual'noi deyatel'nosti v vysshem uchebnom zavedenii / E.B. Smirnov, M.G. Balykhin // Vestnik grazhdanskikh inzhenerov. 2015. № 5(52). S. 306-318.

13. Turko D.A. Analiz metodicheskikh podkhodov k formirovaniyu organizatsionno-ekonomicheskogo mekhanizma prinyatiya reshenii v vysokotekhnologichnom proizvodstve / D.A. Turko // Sovremennaya nauka: aktual'nye problemy teorii i praktiki. Seriya: Ekonomika i pravo. 2013. № 1-2. S. 32-38.

14. Udal'tsova N.L. Organizatsionno-ekonomicheskii mekhanizm funktsionirovaniya otrasli natsional'noi ekonomiki / N.L. Udal'tsova // Ekonomicheskie nauki. 2012. № 91. S. 94-98.

15. Fedorovich V.O. Sostav i struktura organizatsionno-ekonomicheskogo mekhanizma upravleniya sobstvennost'yu krupnykh promyshlennykh korporativnykh obrazovanii / V.O. Fedorovich // Sibirskaya finansovaya shkola. 2006. № 2(35). S. 45-54.

16. Fursov V.A. Upravlenie organizatsionno-ekonomicheskim mekhanizmom funktsionirovaniya regional'noi rynochnoi infrastruktury / V.A. Fursov, N.V. Lazareva // Kant. 2011. № 2. S. 59-62.

17. Novikov A.V. Sovremennyi vzglyad na organizatsionno-ekonomicheskii mekhanizm upravleniya rossiiskim predpriyatiem / A.V. Novikov // Nauchnyi zhurnal NIU ITMO. Seriya: Ekonomika i ekologicheskii menedzhment. 2011. № 1. S. 167-176.

18. Knyaz'kina A.A. Ponyatie i sostav organizatsionno-ekonomicheskogo mekhanizma stimulirovaniya investitsionnoi aktivnosti v APK / A.A. Knyaz'kina // Fundamental'nye issledovaniya. 2015. № 2-6. S. 1246-1251.

19. Federal'nyi zakon ot 8 avgusta 2001 g. № 129-FZ (red. ot 03.07.2016) «O gosudarstvennoi registratsii yuridicheskikh lits i individual'nykh predprinimatelei» // SZ RF. 2001. № 33 (Ch. I). St. 3431.

20. Postanovlenie Pravitel'stva RF ot 30 sentyabrya 2004 g. № 506 (red. ot 01.07.2016) «Ob utverzhdenii Polozheniya o Federal'noi nalogovoi sluzhbe» // SZ RF. 2004. № 40. St. 3961.

21. Federal'nyi zakon ot 24 iyulya 2007 g. N 209-FZ (red. ot 03.07.2016) «O razvitii malogo i srednego predprinimatel'stva v Rossiiskoi Federatsii» // SZ RF. 2007. № 31. St. 4006.

22. Il'ina S.A. Nalogovoe stimulirovanie innovatsionnoi deyatel'nosti malykh i srednikh predpriyatii v Rossii // Nalogi i nalogooblozhenie. 2016. № 9. S. 652 – 667. – DOI: 10.7256/1812-8688.2016.9.20225. – URL: http://www.nbpublish.com/library_get_pdf.php?id=38047. (data obrashcheniya: 15.10.2016).

23. Federal'nyi zakon ot 5 aprelya 2013 g. N 44-FZ (red. ot 03.07.2016) «O kontraktnoi sisteme v sfere zakupok tovarov, rabot, uslug dlya obespecheniya gosudarstvennykh i munitsipal'nykh nuzhd» // SZ RF. 2013. № 14. St. 1652.

24. Federal'nyi zakon ot 18 iyulya 2011 g. N 223-FZ (red. ot 03.07.2016) «O zakupkakh tovarov, rabot, uslug otdel'nymi vidami yuridicheskikh lits» // SZ RF. 2011. № 30 (Ch. I). St. 4571.

25. Postanovlenie Pravitel'stva RF ot 23 dekabrya 2015 g. № 1414 «O poryadke funktsionirovaniya edinoi informatsionnoi sistemy v sfere zakupok» // SZ RF. 2016. № 2 (Ch. I). St. 324.

26. Vinokurov V.I. Rekomendatsii po formirovaniyu sistemy monitoringa nauchnoi i innovatsionnoi deyatel'nosti v sub''ektakh Rossiiskoi Federatsii / V.I. Vinokurov, O.P. Rybak // Informatsionno-analiticheskii byulleten' TsISN. 2008. № 3. S. 1-91.

Link to this article

You can simply select and copy link from below text field.

|