|

DOI: 10.7256/2409-7802.2016.4.20743

Received:

15-10-2016

Published:

27-01-2017

Abstract:

In this article the authors examines the nature of mortgage lending. The object of research is the market of mortgage housing crediting in the conditions of crisis. The subject of research is a set of economic relations developing between participants of the market of mortgage lending. In the result of the analysis of mortgage lending the main problems: the difficult economic situation in the country, high interest rates on mortgage loans, insufficient stimulation of demand and supply in the mortgage market, the low level of development of the market of securitization of loans, etc. Main research methods are a systematic approach, analysis and synthesis, document analysis, comparative analysis, statistical data analysis. Conclusions scientific novelty. As a solution to these problems is proposed to develop the interaction between government and participants of the mortgage lending market by improving the legislative framework of the mortgage market, formation of conditions and programs that stimulate supply and demand in this segment of the financial sector, improving infrastructure, bringing additional financial resources of subjects of the Russian economy on the market of residential mortgage loans. The statistical base of the study served as indicators of the market of housing (mortgage housing) lending the Bank of Russia.

Keywords:

housing credit, model lending, housing construction, creditor, borrower, interest rate, outstanding debt, source of financing, securitization, mortgage bond

This article written in Russian. You can find original text of the article here

.

Введение

В современных условиях важной социально-экономической проблемой является обеспечение населения жильем. Эффективным инструментом ее решения выступает ипотечное кредитование, механизмы которого отлажены в большинстве развитых стран. Кроме того, ипотека не только решает жилищную проблему, но и способствует устойчивому функционированию кредитных институтов, а в целом для экономики обеспечивает необходимые инвестиции в строительный сектор, развитие смежных отраслей экономики и решение насущных социальных проблем.

По реформе древнегреческого политика Солона, когда человек брал в долг какую-либо сумму, на границе его земельных владений устанавливали столб, на котором писали, что данная земля является залогом. Указывали имя кредитора и дату когда долг должен быть возвращен. Такие столбы и назывались «ипотека».

Ипотека – это реальный государственный инструмент, с помощью которого население решает свои жилищные проблемы. Потребность людей в улучшении жилищных условий остается по-прежнему высокой, и удовлетворить этот спрос можно только с использованием надежных рыночных механизмов, в том числе и ипотечного кредитования.

Существует два подхода определяющих ипотечное кредитование.

В узком смысле ипотечное кредитование – разновидность потребительского кредитования являющегося сегментом ссудного рынка, а в широком – рассматривается, как целостный механизм, который включает инвесторов, риэлтеров, застройщиков, страховые компании и других субъектов рынка.[1]

Ипотечное кредитование является существенным фактором, характеризующим экономический потенциал страны, поскольку влияет на состояние реального сектора экономики, достигается непрерывность производства в строительстве. Строительство современного жилья вызывает спрос на многие комплектующие изделия, что стимулирует развитие многих отраслей экономики; способствует формированию инвестиционных ресурсов; положительно влияет на решение проблемы занятости и др.

Выделяют следующие модели ипотечного кредитования, которые получили развитие в зарубежных странах.

Первая, контрактно-сберегательная модель (Франция, Австрия, Германия). В рамках данной модели банки решают одновременно две задачи: привлекают долгосрочные ресурсы по фиксированным ставкам и минимизируют кредитный риск.

Вторая, модель ипотечного банка источником ресурсов для ипотечного кредитования является выпуск ипотечных облигаций, обеспеченных залогом недвижимости, под которую представлены ипотечные кредиты. Данная модель получила развитие в Германии, Швеции, Дании.

Третья, модель вторичного ипотечного рынка (США). В ее основе лежит процесс секъюритизации активов. [2,с.409].

Ипотечное кредитование в России имеет достаточно долгую и непростую историю развития. Первые государственные кредитные учреждения появились в России в 1874 году. В конце 1880-х гг. сформировалась система ипотечного кредита, просуществовавшая до 1917 года. В 1994 году Президентом Б. Н. Ельциным подписан Указ «О разработке и внедрении внебюджетных форм инвестирования жилищного строительства. В 1997 году в соответствии с постановлением Правительства Российской Федерации от 26 августа 1996 года № 1010 создано открытое акционерное общество «Агентство по ипотечному жилищному кредитованию». В 1998 году был принят закон «Об ипотеке». В 2000 году была учреждена Международная ассоциация фондов жилищного строительства и ипотечного кредитования (МАИФ). В 2002-2003 гг. была сформирована двухуровневая модель ипотечного кредитования. В 2010 году утверждена «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года». [3]

В настоящее время ипотеку можно рассматривать не только как инструмент жилищных вопросов, а это – целый пласт бизнеса, когда можно использовать недвижимость, получать денежные средства в крупном размере по достаточно выгодной ставке. И благодаря этому у российского рынка ипотечного кредитования большая перспектива.

В России наблюдается рост ипотечного кредитования. Так, с 2004 г. по 2008 г. объем ипотечного кредитования увеличился более чем в 36 раз. Мировой финансовый кризис повлиял на объемы выдаваемых ипотечных кредитов и в 2009г. объемы сократились в 4,3 раза. С 2010 года объемы выданных ипотечных кредитов вновь стали увеличиваться, за 2010-2012 гг. их рост составил 6,5 раза.

Рассмотрим основные характеристики ипотечных кредитов в России за 2011-I полугодие 2016 годов, представленных в таблице 1. За анализируемый период наблюдается рост выданных кредитов, как в количественном, так и в денежном выражении

Таблица 1

Количество и объем выданных кредитов

за 2011- полугодие 2016 гг.[4]

|

Период

|

Число выданных

кредитов, тыс.

|

Объем выданных кредитов, млн. руб.

|

|

2011

|

523,6

|

716 944

|

|

2012

|

691,7

|

1 028 947

|

|

2013

|

825,0

|

1 353 624

|

|

6 мес. 2014

|

-

|

769 653

|

|

2014

|

1012,8

|

1 762 523

|

|

6 мес. 2015

|

-

|

460 674

|

|

2015

|

691,9

|

1 147 339

|

|

6 мес. 2016

|

389,8

|

664 528

|

Итоги 2014 года свидетельствовали о росте рынка ипотеки в России. В начале и в конце года был высокий спрос на жилье и как следствие увеличение спроса на ипотечные кредиты.За этот год было выдано 1012,8 тыс. ипотечных кредитов на общую сумму 1 762 523 млн. рублей, что выше уровня 2013 года на 23% в количественном и на 30% в денежном выражении. В 2015 году данные показатели оказались ниже предыдущего года, спрос на ипотечные кредиты упал, что связано с ухудшающейся макроэкономической ситуацией, ростом инфляции, снижением доходов населения. Все это неблагоприятно сказалось на доступности ипотеки. Число выданных кредитов по ипотеке составило 691,9 тыс. на общую сумму 1 147 339 млн. руб., что ниже уровня 2014 года на 32% в количественном и на 35% в денежном выражении. В 2016 году наблюдается положительный тренд: объем ипотечных кредитов растет и постепенно возвращается к цифрам 2014 года. За 6 месяцев 2016 года было предоставлено 389,8 тыс.ипотечных кредитов на общую сумму 664 528 млн. рублей. Если рассматривать ключевой показатель ипотечного рынка первого полугодия 2016 года по сравнению с аналогичным периодом 2015 года, то объем выданных ипотечных кредитов в денежном выражении вырос на 44%.

Настораживающим фактором является увеличение с 2013 года объема просроченной задолженности по выданным ипотечным жилищным кредитам (таблица 2).

Таблица 2

Структура и динамика задолженности по выданным ипотечным жилищным кредитам за 2011-6 месяцев 2016 гг.. [4]

|

Год

|

Объем задолженности по выданным ипотечным жилищным кредитам, млн.руб.

|

Объем просроченной задолженности по выданным ипотечным жилищным кредитам, млн.руб.

|

Доля просроченной задолженности в общем объеме задолженности по выданным ипотечным жилищным кредитам, %

|

|

2011

|

1 474 839

|

45 327

|

3,07

|

|

2012

|

1 928 482

|

41 655

|

2,16

|

|

2013

|

2 648 287

|

39 502

|

1,49

|

|

2014

|

3 520 098

|

46 096

|

1,31

|

|

2015

|

3 920 442

|

66 083

|

1,69

|

|

6 мес.

2016

|

4 181 546

|

71 351

|

1,71

|

В первом полугодии 2016 года доля просроченной задолженности в общем объеме задолженности по выданным ипотечным жилищным кредитам составила 1,71%. Тем не менее, рост рынка ипотечного кредитования за 6 месяцев 2016 года в сравнении с аналогичным периодом 2015 года объясняется тем, что первая половина 2015 года была неудачной для всех сегментов финансового рынка, в том числе и рынка ипотечного кредитования. Другим фактором, на наш взгляд, является относительная стабилизация макроэкономических показателей, подтолкнувшая людей взять ипотечный кредит. Третий фактор, объясняющий рост показателей ипотечного рынка – высокая степень воздействия процентных ставок на динамику развития рынка недвижимости (рисунок 1).

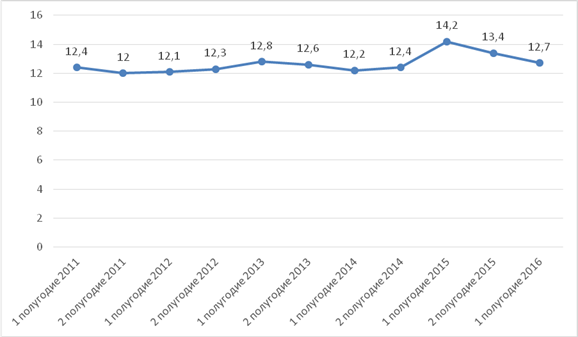

Рисунок 1 –. Средневзвешенная процентная ставка по ипотеке

в рублях, % [4]

В первой половине 2014 года средняя ставка по ипотечным кредитам составляла 12,2%, что на 0,58 п.п. ниже средней процентной ставки за 6 месяцев 2013 года. Средняя ставка по ипотеке на середину 2015 года была 14,2%. что на 2,0 п.п. выше, чем за 6 месяцев предыдущего года. Это объясняется значительным повышением ключевой ставки Центрального Банка в этот период. За 6 месяцев 2016 года ставка по выданным ипотечным кредитам снизилась – ее уровень составил 12,7%, что на 1,5 п.п. ниже, чем за аналогичный период 2015 года.

На рост рынка ипотеки в условиях напряженности на финансовых и валютных рынках повлияла реализация программ государства по субсидированию ставок по ипотечным кредитам. Если в 2015 году треть рынка ипотечных кредитов составили программы с господдержкой, субсидирования ставок в новостройках, то за первые шесть месяцев 2016 года доля таких программ практически составляла 42%. Это позволяет решить текущие задачи рынка ипотечного кредитования, а именно поддержание платежеспособного спроса, в том числе на рынке новостроек. Сегодня текущий спрос на рынке ипотечного кредитования складывается из спроса граждан, участвующих в различных формах и программах государственной поддержки, начиная от субсидирования процентной ставки на рынке новостроек, заканчивая материнским капиталом, субсидиями на первый взнос на уровне субъектов федерации (программы для молодых семей, для очередников и т.д.) и спроса населения на кредиты для улучшения жилищных условий, когда люди продают старое жилье и берут кредиты на доплату (это 70% сделок на вторичном рынке жилья).

В программу субсидирования процентной ставки государство вложило на конец 2015 года 2,5 млрд.рублей, это дало мощный рывок, относительно того, что каждая третья квартира приобретенная по ипотеке была приобретена с учетом государственной поддержки. Данные действия государства не дали упасть рынку ипотеки и оказали ощутимый эффект в строительной отрасли. Объем финансирования по Федеральной целевой программе «Жилище» [5] по итогам первого полугодия 2016 года составляет более 96 млрд. рублей. Четыре тысячи молодых семей получили сертификаты на приобретение или на строительство жилья. Перед регионами стоит задача в 2016 году предоставить социальные выплаты более 20 тысячам молодых семей. На эти цели из федерального бюджета выделяется более 49 млрд. рублей. Также в рамках ФЦП «Жилище» оказывается помощь различным категориям граждан: участникам ликвидации последствий радиационных аварий и катастроф, гражданам, уезжающим из районов Крайнего Севера, вынужденным переселенцам, военнослужащим и сотрудникам органов внутренних дел, подлежащих увольнению с военной службы и другим. По последнему направлению было выдано более 4 тысяч государственных жилищных сертификатов. Всего в 2016 году более семи тысяч семей данной категории граждан улучшат свои жилищные условия.

Таким образом, необходимо иметь в виду, что сегодня существуют государственные программы, влияющие на расчет процентных ставок рынка ипотечного кредитования. Тем не менее, ставки по ипотечным кредитам в России находятся на очень высоком уровне по сравнению со странами Европы и США.

В условиях нехватки ликвидности, ограничения доступа к финансовым ресурсам, обострения кризисных процессов на мировых финансовых рынках важным является активизация реализации механизма секъюритизации. Секьюритизация финансовых активов позволит снизить стоимость финансирования, диверсифицировать источники привлечения средств и увеличить инвесторскую базу. Развитие финансовых инструментов и увеличение спроса на финансирование посредством эмиссии ценных бумаг приводит к расширению классов активов, которые могут участвовать в сделках секьюритизации. Большая роль на рынке секъюритизации принадлежит АИЖК, которое реализует несколько программ по ипотечным ценным бумагам: программа покупки ипотечных ценных бумаг; программа объединения пулов более мелких банков в мультиоригинаторные секъюритизации; предоставление поручительств по выпускам ипотечных облигаций уже без участия в этих сделках в качестве покупателя или инвестора. Мероприятия государства с помощью Банка России, АИЖК по привлечению дополнительных финансовых ресурсов субъектами российской экономики в совокупности с поэтапным снижением ключевой процентной ставки, снижением инфляции до заявленных 4% должны привести к снижению процентных ставок по ипотечным кредитам и росту рынка ипотечного кредитования.

Сегодня важным для государства является обеспечение достижения высоких темпов строительства доступного и комфортного жилья. Для этого государство разрабатывает меры не только по поддержке спроса на ипотеку, но и по поддержке предложения в части инфраструктуры региональных застройщиков. Одной из мер государства в ближайшей перспективе является привлечение неэффективно использованных федеральных земель. Для этого необходимо скорректировать законодательство, которое позволит земли, оснащенные инфраструктурой вовлечь в оборот при жилищном строительстве. Использование неэффективных промышленных зон, оснащенных инженерной инфраструктурой, может реально способствовать развитию комплексной застройки территории. Для стимулирования вовлечения федеральных земель в хозяйственный оборот федеральным правительством принято решение о выделении 20 млрд.рублей ежегодно в течение трех лет на обеспечение инфраструктурой микрорайонов комплексной застройки. Для получения этих средств будет производится конкурс непосредственных проектов. И поддержка в этом случае будет не региону, а конкретному проекту в данном регионе. Предполагается поддержка в виде субсидирования процентной ставки на инженерную инфраструктуру. Что касается социальной, транспортной, внутриквартальной инфраструктуры, то здесь будет реализовываться принцип прямой поддержки в результате жесткого отбора проектов. Планируется до середины 2017 года отобрать приоритетные проекты микрорайонов комплексной застройки в целом по стране.

В системе ипотечного кредитования в целях формирования условий для повышения доступности ипотечного кредитования, содействия определенным категориям граждан в покупке жилья регулирующую и организационную роль выполняет государство. На наш взгляд, стимулирование ипотечного кредитования со стороны органов власти должно продолжаться. Это может быть субсидирование первого взноса ипотечного кредита, премии по накопленным средствам.

Для развития цивилизованного рынка ипотечного жилищного кредитования необходимо не допустить банкротств застройщиков, новых обманутых дольщиков, создать механизм защиты покупателей жилья в строящихся домах. Увеличению спроса на новые квартиры помогут внесенные поправки в Федеральный закон от 30 декабря 2004 г. №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» принятые летом 2016 года.[6]

В соответствии с данными поправками изменен механизм защиты россиян, приобретающих жилье на стадии котлована. Во-первых, ужесточены требования к уставному капиталу застройщика, который теперь будет зависеть от площади возводимого жилья. К примеру, если компания планирует возвести до десяти тысяч квадратных метров, то ее уставной капитал должен быть не менее 10 миллионов рублей, а если в планах строительство 500 тысяч и более квадратных метров, то в «корзине» должно быть не менее 1,5 миллиарда рублей. Во-вторых, расширен перечень информации, которую застройщик должен указывать в проектной документации и на своем официальном сайте. В-третьих, будет создан реестр всех застройщиков, работающих на этом рынке, а также введен механизм банковского проектного финансирования строительства с открытием специальных счетов «эскроу».

С 1 января 2017 года должен заработать государственный фонд помощи дольщикам, который придет на смену механизму страхования ответственности застройщиков. В случае банкротства компании, будущие жильцы смогут получить из этого фонда компенсацию. А чтобы там всегда были средства, компании будут обязаны отчислять в данный фонд не менее одного процента от общей стоимости строительства жилого дома или целого комплекса домов. Предположительный объем государственного компенсационного фонда – 30 миллиардов рублей в год. При этом Общество взаимного страхования и страховые компании должны продолжить выполнять взятые на себя обязательства до момента создания компенсационного фонда.

Заключение

Развитие рынка ипотечного жилищного кредитования будет определяться макроэкономической динамикой в стране, а именно динамикой реальных доходов населения, ценами на жилье, процентными ставками на кредиты. Также необходимо дальнейшее усиление роли государства в развитии данного сегмента финансового сектора, развитие новых программ, стимулирующих спрос и предложение на рынке ипотеки, расширение долгосрочных инвестиционных источников для полноценного развития рынка ипотечного жилищного кредитования.

References

1. Zavgorodnyaya T.V. Ipotechnoe kreditovanie / Zavgorodnyaya T.V., Metelev S.E. Omsk: Izdatel' IP Pogorelova. S. 78.

2. Bankovskoe delo. Organizatsiya deyatel'nosti kommercheskogo banka: uchebnik dlya bakalavrov / G.N. Beloglazova [ i dr.] pod red. G.N. Beloglazovoi, L.P. Krolivetskoi. 3-e izd. pererab. i dop. M.: Izdatel'stvo Yurait, 2014. S. 409.

3. Strategiya razvitiya ipotechnogo zhilishchnogo kreditovaniya v Rossiiskoi Federatsii do 2030 goda (utv. rasporyazheniem Pravitel'stva RF ot 19 iyulya 2010 g. № 1201-r) s izmeneniyami i dopolneniyami [Elektronnyi resurs]. Rezhim dostupa: http://base.garant.ru/2307722/

4. Pokazateli rynka zhilishchnogo (ipotechnogo zhilishchnogo) kreditovaniya: [Elektronnyi resurs]. Rezhim dostupa: https://www.cbr.ru/statistics/?PrtId=ipoteka

5. Postanovlenie Pravitel'stva RF ot 17 dekabrya 2010 g. № 1050 «O federal'noi tselevoi programme «Zhilishche» na 2015-2020 gody» (s izmeneniyami i dopolneniyami): [Elektronnyi resurs]. Rezhim dostupa: http://base.garant.ru/12182235/

6. Federal'nyi zakon ot 30 dekabrya 2004 g. № 214-FZ «Ob uchastii v dolevom stroitel'stve mnogokvartirnykh domov i inykh ob''ektov nedvizhimosti i o vnesenii izmenenii v nekotorye zakonodatel'nye akty Rossiiskoi Federatsii» (s izm. i dop.):[Elektronnyi resurs]. Rezhim dostupa: http://base.garant.ru/12138267/

7. Gorbunov V.N., Starostina K.I., Mursalimova N.N., Finaeva A.A. Kreditovanie predpriyatii stroitel'noi otrasli, ipotechnoe zhilishchnoe kreditovanie: sostoyanie i problemy / Gorbunov V.N., Starostina K.I., Mursalimova N.N., Finaeva A.A. // Sovremennye problemy nauki i obrazovaniya. 2015. № 1-2. S. 24: [Elektronnyi resurs]. Rezhim dostupa: http://elibrary.ru/item.asp?id=23662246

8. Korotkova O.I. Rol' gosudarstva v sisteme ipotechnogo zhilishchnogo kreditovaniya i osnovnye pokazateli ipotechnogo zhilishchnogo kreditovaniya/ Korotkova O.I.// Zakonnost' i pravoporyadok v sovremennom obshchestve. 2014. № 20. S. 25-36.

9. Ramanova O.I., Dolgova S.A. Sovremennaya model' ipotechnogo kreditovaniya RF / O.I. Ramanova, S.A. Dolgova // Aktual'nye problemy razvitiya khozyaistvuyushchikh sub''ektov, territorii i sistem regional'nogo i munitsipal'nogo upravleniya materialy Kh mezhdunarodnoi nauchno-prakticheskoi konferentsii. pod red. Yu.V. Vertakovoi. 2015. S. 325-327.

10. Bondaletova N.F. Sovremennye modeli ipotechnogo kreditovaniya i vozmozhnosti ikh ispol'zovaniya v Rossii / N.F. Bondaletova // Materialy Afanas'evskikh chtenii. 2015. T. 1. № 13. S. 320-325.

11. Litvinova A.V., Parfenova M.V., Baranchuk O.S. Vliyanie finansovogo krizisa na razvitie ipotechnogo kreditovaniya v Rossii // Finansy i upravlenie. 2016. № 3. C. 81-89. DOI: 10.7256/2409-7802.2016.3.18720. URL: http://www.e-notabene.ru/flc/article_18720.html

Link to this article

You can simply select and copy link from below text field.

|